Económico

Se agota tiempo para estímulos EEUU. Voceros de los demócratas comentaron que las diferencias con la Casa Blanca, en la negociación de estímulos fiscales, se han ido cerrando, soportando la posibilidad de un acuerdo este día y que estos que estos sean aprobados antes de la elección. Por otro lado, no descartamos implicaciones derivadas de la aceleración de contagios de coronavirus en Europa, y de los reportes corporativos en los EEUU. El índice dólar retrocede 0.2%; materias primas exhiben movimientos mixtos (petróleo -0.5%, cobre +1.5%, oro +0.1%).

Sector vivienda EEUU. Los inicios de casas rebotaron 1.9% m/m en septiembre, tras caer 6.7% el mes previo, aunque la recuperación fue menor a lo esperada (3.5%); los permisos de construcción, por el contrario, sorprendieron positivamente (5.2 vs. 3.0%).

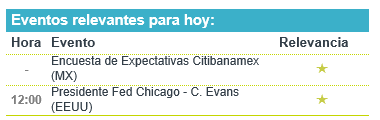

Fed: más apoyo fiscal. Ayer, J. Powell comentó que la Fed no ha tomado una decisión acerca de emitir una moneda digital, pues se necesitan realizar más trabajos y consultas en la materia. Por otro lado, el Vicepresidente del Instituto, R. Clarida, alertó que tomará tiempo que la economía regrese a los niveles previos a la pandemia y que se necesitará más apoyo monetario y fiscal. Hoy se esperan comentarios de R. Quarles (Vicepresidente de supervisión), del Presidente Regional de Chicago y del Vicepresidente de NY. El rendimiento del treasury a 10 años sube 1.8 pb., ubicándose en 0.79%.

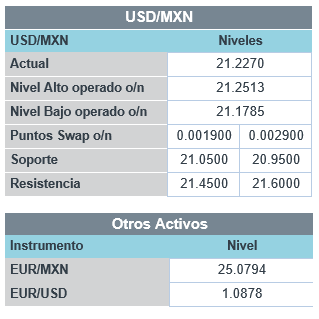

Ley de Ingresos MX. Hoy se espera que se apruebe la Ley de Ingresos en la Cámara de Diputados; se estaría desechando la propuesta de la cuota complementaria a gasolinas. El Senado tiene hasta el 31 de este mes para aprobar la LIF. El USDMXN se cotiza en $21.16 (-3 cts.), en línea con el debilitamiento del dólar.

Bursátil

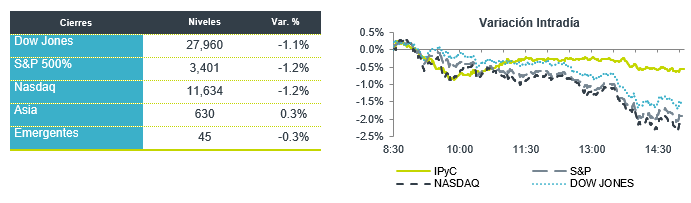

Fecha límite para acuerdo fiscal. Los futuros de los índices accionarios estadounidenses registran movimientos al alza, reaccionando a los comentarios del vocero de N. Pelosi, quien manifestó que siguen esperando que el día de hoy se tenga claridad sobre la posibilidad de alcanzar un acuerdo y que las brechas entre los negociadores han disminuido. Por otro lado, también destacó el anuncio del laboratorio Moderna en torno a que la vacuna que desarrollan contra el Covid-19 podría tener la aprobación para uso de emergencia en diciembre, siempre y cuando las pruebas internas resulten positivas en noviembre. En Europa, los mercados operan con alzas, atentos a la negociación fiscal en EEUU y ante la incertidumbre por la segunda ola de contagios y el efecto económico del endurecimiento de restricciones. En cuanto a reportes trimestrales, destacan de forma positiva los resultados de Procter and Gamble y Travelers, que fueron superiores a lo esperado. Después del cierre, la atención estará en el reporte de Netflix. En México, hoy se espera conocer los resultados trimestrales de América Móvil, Quálitas, Oma y Telesites.

Positivo

- MODERNA: Circula en medios que su candidata a vacuna contra Covid-19 podría recibir la autorización de uso de emergencia de la Administración de Alimentos y Medicamentos en diciembre.

- PHILIP MORRIS: Reportó utilidades de USD$1.42 por acción superando lo esperado por el consenso, los ingresos fueron impulsados por un incremento en ventas de cigarrillos electrónicos, se elevó su pronóstico anual.

- PROCTER&GAMBLE: Reportó utilidades de USD$1.63 por acción, superando la estimación del consenso, los ingresos también estuvieron por arriba de estimados y elevó su pronóstico de ventas para todo el año.

- TRAVELERS: La compañía de seguros registró una UPA de USD$3.12, cifra mayor a los USD$3.02 esperados. Los ingresos también superaron estimados gracias a una mejor colocación de primas y de las inversiones.

Neutral

- BIMBO: Anunció la cancelación de 169,441,413 acciones adquiridas como parte del programa de recompra de acciones, las cuales representan cerca del 4% del total de acciones en circulación.

- FSHOP: En 3T20 los ingresos disminuyeron 15.5% a/a y la distribución trimestral será de P$0.153 por CFBI. En octubre, la afluencia en las propiedades fue de un 66% respecto a los niveles de 2019, aunque mejor nivel vs 2T20.

- LALA: Presentó cifras mixtas con un avance de 9.1% a/a en ingresos y con retrocesos de 15.0% a/a en EBITDA y de 28.9% a/a en la utilidad neta; a nivel operativo las cifras fueron mejor a nuestras estimaciones y las del mercado.

Cambios

La fecha límite de la presidenta de la Cámara de Representantes, Nancy Pelosi, para un acuerdo sobre un nuevo paquete de estímulo que podría aprobarse antes de las elecciones expira hoy. Las conversaciones con el secretario del Tesoro, Steven Mnuchin, continuarán sin que ninguna de las partes indique que el acuerdo está casi cerrado. Incluso si hay un gran avance, el espinoso tema del apoyo republicano en el Senado permanece, y ese grupo está listo para proceder con una votación sobre parte de un paquete más pequeño hoy.

Goldman Sachs Group Inc. ha llegado a un acuerdo largamente esperado con el Departamento de Justicia de los Estados Unidos para resolver una investigación sobre el papel del banco en el escándalo 1MDB. Goldman pagará más de $ 2 mil millones para evitar una condena penal, según personas familiarizadas con el asunto. El acuerdo sigue a un acuerdo anterior de $ 2.5 mil millones con Malasia para retirar los cargos en relación con su trabajo en la recaudación de efectivo para el fondo de desarrollo del país. Hubo mejores noticias para UBS Group AG, que anunció ganancias del tercer trimestre que superaron las expectativas de mayores ingresos basados en transacciones.

Los líderes europeos se están moviendo para imponer restricciones aún más estrictas, ya que el brote de Covid parece estar casi completamente fuera de control en la región. Irlanda y Gales han anunciado cierres totales, mientras que los casos diarios en Alemania alcanzaron un récord. En EU los estados experimentando un aumento repentino de las infecciones, lo que agrega otra dimensión a los cálculos de los votantes antes de las elecciones en dos semanas.

La combinación de escasas esperanzas de un acuerdo de estímulo, los sólidos resultados corporativos y el endurecimiento de las restricciones del virus hacen que los mercados estén siendo empujados en diferentes direcciones. Durante la noche, el índice MSCI Asia Pacific cayó un 0,3%, mientras que el índice Topix de Japón cerró un 0,7% más bajo. En Europa, el índice Stoxx 600 se mantuvo prácticamente sin cambios, mientras los inversionistas asimilaban una serie de resultados corporativos. Los futuros del S&P 500 apuntaban a una ganancia en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 0,779% y el petróleo en USD $40.96. Las monedas se mantienen en el rango observado el día de ayer, con el MXN iniciando sesión alrededor de 21.15.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…