Resultados 3T20

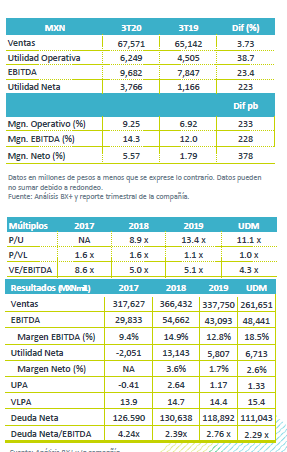

Resultados Positivos – Alfa reportó mejor a lo esperado en MXN, y finalizó el trimestre con incrementos en todos sus resultados, reportando un aumento en ventas de 3.73% a/a y de 38.7% a/a en la utilidad de operación, como resultado de la reapertura de las economías, y volúmenes récord en Alpek con una recuperación en forma de v en las variables que los afectaron el trimestre pasado, reflejando una sólida demanda en PET, pero contrarrestado por una menor demanda de Food Service para Sigma y menores precios promedio de Alpek.

EBITDA – Incrementó 23.4% a/a, derivado de una ganancia no recurrente de Newpek de USD$58 millones, y una ganancia no erogable por inventarios de USD$16 millones de Alpek.

Posición Financiera – Al cierre de trimestre, la compañía empezó a reducir el exceso de liquidez con una caja de USD$1,408 millones contra USD$1,748 millones en el 2T20 (con Nemak como operación discontinua), así mismo redujo su deuda neta y continúa con aplazamientos o reducción en inversiones, como estrategia para combatir la crisis.

Sigma – La empresa presentó un decremento en ventas del -3.0% a/a en USD, impactado principalmente por un decremento en ingresos en México de -14.0% a/a, por efectos negativos en la conversión de tipos de cambio, y en Latam -9.0% a/a, lo que no pudo ser contrarrestado por un incremento de 10.0% en EEUU y de 5.0% a/a en Europa. A nivel global el segmento de Food Service que atiende a hoteles y restaurantes se siguió viendo afectado por el cierre y restricciones derivado de la pandemia. Los Ingresos en monedas locales y excluyendo los resultados de Food Service, en comparación con el 3T19 aumentaron 6.0% en México, 2.0% en Europa, 9.0% en EEUU y 9.0% Latinoamérica. Así mismo, el Flujo disminuyó -1.0% a/a por el efecto de la conversión de tipo de cambio previamente mencionado y la baja en demanda del canal Food Service. Cabe mencionar que los precios del jamón de cerdo disminuyeron -26.0% a/a en EEUU.

Alpek – Los Ingresos decrecieron -0.8% a/a y el EBITDA Comparable registró un decremento de -14.6% a/a en MXN; sin embargo, los efectos negativos de arrastre de materias primas e inventarios se empiezan a revertir. La compañía presentó volúmenes récord. El segmento Poliéster registró una caída del -15.0% a/a en USD, por menores márgenes de poliéster, pero en línea con la guía, esto fue contrarrestado por volúmenes récord impulsados por mayor demanda de PET y menores costos de producción. Se reportó un EBITDA comparable de USD$95 millones. En P&Q las ventas disminuyeron-14.0% a/a , pero con un incremento del +34.0% t/t por mejores márgenes de PP y recuperación de las industrias Automotriz y Construcción.

Axtel – Reportó una disminución en ingresos de -15.0% a/a en USD por la depreciación del peso contra el dólar, en moneda local los ingresos disminuyeron 2.0% a/a. La unidad de infraestructura cayó -10.0% a/a, así mismo la unidad de Servicios decreció -13.0% a/a en el segmento empresarial y del -23.0% a/a en gobierno. El EBITDA en MXN incrementó +2.0% a/a, este incremento incluye MXN$107 de una ganancia no recurrente por la venta de los centros de datos en el 1T20.

Nemak – El 17 de agosto la compañía fue escindida de su controladora Alfa, es decir que la totalidad de su participación en Nemak será transferida a una nueva entidad, la cual será listada en la BMV, esta decisión no cambia los fundamentales de la compañía.

Newpek – Se obtuvo un promedio de 1.4 mil barriles de petróleo equivalentes por día -74.0% menor al año anterior, derivado de las recientes desinversiones y una disminución natural en la productividad. Los Ingresos presentaron una disminución del -85.0% a/a debido a la desinversión de Eagle Ford y Edwards, aunque los precios del crudo se recuperaron contra el 2T20, siguieron estando 27.0% por debajo del 3T19. La compañía presentó un EBITDA positivo de USD$46 millones, que incluye la ganancia extraordinaria por USD$58 millones resultante de la desinversión mencionada previamente.

Estrategia de Liberación de Valor – Buscando reflejar por completo el valor bursátil de Alfa, la compañía ha optado por una estrategia para volver a sus negocios totalmente independientes, empezando con la escisión de Nemak y la venta de Axtel, la compañía esta comprometida a usar los ingresos por la venta de Axtel para el pago de deuda.

Te recomendamos

Trimestral – FibraPl 3T20

Resultados 3T20 Buen desempeño operativo – La ocupación del trimestre se ubicó en 96.4%, manteniéndose en niveles altos. La retención de clientes fue…

Trimestral – Qualitas 3T20

Resultados 3T20 Utilidad en línea– La utilidad neta registró un incremento de 25.2% a/a, ubicándose en P$1,657 millones cifra en línea con nuestro…