Resultados 3T20

Impacto por mayores provisiones – Gentera registró provisiones por un monto de P$3,434 millones, lo que representa un incremento de 314.7% a/a. Lo anterior explica en buena medida la caída significativa en utilidad neta.

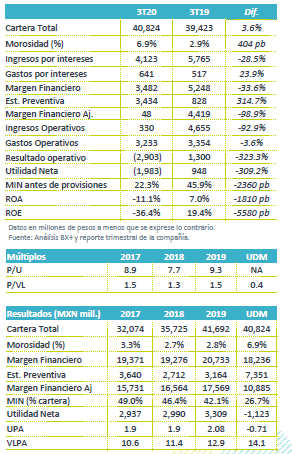

Deterioro en cartera – La cartera de crédito consolidada aumentó 3.6% a/a. Excluyendo la reciente consolidación de ConCrédito (cartera de P$ 2,400 millones), la cartera hubiera disminuido 2.5% a/a. Por otro lado, la morosidad se ubicó en 6.9%, viendo un aumento de 404 pb a/a.

Caída en margen – El margen financiero disminuyó 33.6% a/a. Los ingresos por intereses se vieron afectados principalmente por la caída de 17.5% a/a en la cartera en México y los beneficios otorgados a clientes. Los gastos por intereses aumentaron por el mayor volumen de deuda.

Mantienen buena capitalización y liquidez – La capitalización al 3T20 en Compartamos (México) fue de 31.0% y de 22.0% en la subsidiaria en Perú. La liquidez (disponibilidades y otras inversiones) se ubicó en P$24,188 millones, un aumento de 163% a/a.

Caída en cartera de microcrédito en México – En México, la cartera de microcrédito disminuyó 17.5% a/a, mientras que en Perú la cartera creció 24.6% a/a y en Guatemala 11.7% a/a. En el trimestre, Gentera empezó a consolidar los números de ConCrédito, que en el trimestre registró una cartera de crédito de P$2,400 millones. Con lo anterior, a nivel consolidado la cartera incrementó 3.6% mientras que excluyendo la reciente consolidación de ConCrédito hubiera disminuido 2.5% a/a.

Aumento en morosidad – La morosidad se ubicó en 6.9%, viendo un aumento de 404 pb a/a. El principal incremento en morosidad se observó en Banco Compartamos, en donde el IMOR se ubicó en 9.9%, un crecimiento de 699 pb a/a. En Perú la morosidad fue de 3.3%, en Guatemala de 6.0% y en ConCrédito 7.3%.

Caída en margen financiero y en MIN – El margen financiero antes de provisiones disminuyó 33.6% a/a. Además del efecto de menores ingresos por intereses (-28.5% a/a), este rubro se vio afectado por un aumento de 23.9% en gastos por intereses, pese a que se observó una disminución en costo de fondeo, los pasivos de Gentera se incrementaron 40.2%. Por otro lado, la empresa ha incrementado su liquidez significativamente, el efectivo aumentó 163%, ubicándose en P$24,188 millones. La disminución en cartera en México, la mayor deuda, y el aumento en liquidez, explicarían la presión en MIN antes de provisiones, que se ubicó en 22.3% vs el 45.9% en 3T19.

Provisiones – Este renglón registró un incremento de 314.7% a/a, debido al deterioro en cartera, la decisión de la empresa de generar adicionalmente P$1,576 millones y la consolidación de ConCrédito.

Deterioro en rentabilidad – Los menores ingresos por intereses, la mayor deuda y el aumento en provisiones explican la pérdida de P$1,983 millones registrada en el trimestre.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…