Resultados 3T20

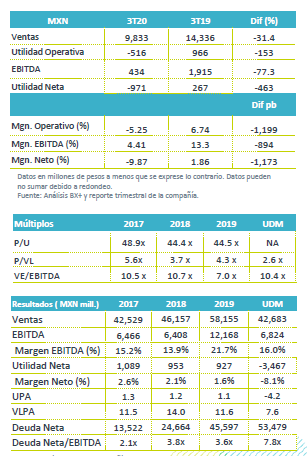

Cifras negativas – Alsea presentó cifras negativas en línea con nuestros estimados. Los ingresos retrocedieron 31.4% a/a, el EBITDA 77.3% y finalizaron con una perdida de P$971 MN.

Avances secuenciales – Los ingresos presentaron un retroceso de 31.4% afectado por la caída en VMT de 30.7% a/a, como resultado de las restricciones de aforo para controlar la pandemia. Por país, México retrocedió 31.6% a/a, Europa 22.5% a/a y Sudamérica 50.2% a/a. Respecto al trimestre anterior los ingresos presentaron un avance consolidado de 91%, siendo México (+65.1%), Europa (+146.4%) y Sudamérica (63.7%) .

EBITDA – El EBITDA reportado presentó un retroceso de 77.3% a/a, derivado de la caída en ventas, con una contracción en margen de 894 pb. La empresa logró reducir costos operativos en 19.2% a/a. Respecto al trimestre previo todas las regiones generaron EBITDA positivo creciendo 125% t/t, en el consolidado.

Perdida Neta – A nivel neto se observó una pérdida de P$971 mn, ante el deterioro operativo y mayor CIF.

México – Representa el 46.5% de las ventas consolidadas de la compañía. Durante el 3T20 las ventas cayeron 31.6% a/a con una caída en VMT de 29.6% a/a. De forma secuencial presentó un avance de 65.1% t/t. Domino´s Pizza fue la marca que mejor desempeño presentó, creciendo 10.2% en VMT en el trimestre, seguido de Starbucks que duplico sus ventas respecto al trimestre previo. A nivel operativo el EBITDA decreció 59.9% a/a, finalizando en P$612 mn. De forma secuencial el EBITDA aumento 304.1%, reflejo de la implementación de reducción de gastos y servicios no esenciales para la operación principalmente en logística y distribución. Destaca que el 52% de las eficiencias realizadas por la empresa en el trimestre fueron en México, como fue descuentos en rentas, menor publicidad y gastos corporativos, entre los más relevantes.

Europa – Este mercado aportó el 41.3% de las ventas consolidadas y presentó un retroceso en ingresos de 22.5% a/a y una contracción de 36.5 a/a en el EBITDA. Europa presentó una mejora secuencial en ventas de 146.4% y de 189.9% en EBITDA. Esto como resultado de un mejor ritmo en la reapertura y el levantamiento de las medidas de confinamiento. Las marcas que mejor se recuperaron fueron VIPS, Foster Hollywood con avances de 300%, seguido de Domino´s Pizza que avanzó 46% t/t. El avance operativo se atribuye a eficiencias en gastos y apoyos gubernamentales en salarios y rentas.

Sudamérica – La región reportó una caída de 50.2 a/a en ingresos, con una caída en VMT de 36.5%. De los países que integran la región Colombia presentó la menor caída en ventas, impulsado por la fuerte penetración de las marcas de entrega a domicilio, y que representa el 86.1% de las ventas del país. De forma secuencial los ingresos crecieron 63.7% t/t, a pesar de que Argentina y Chile continúan con altas medidas de control de la pandemia. El EBITDA creció 181.8% t/t ante la reducción de gastos operativos y administrativos.

Digitalización – La tarjeta Wow Rewards alcanzó 650 mil miembros activos y 350 mil miembros activos en la tarjeta de recompensas de Starbucks. Las transacciones a través de la app de Domino´s crecieron 56.8% a/a. La empresa señala que ante el avance que observa por estos canales de venta sigue implementando medidas de digitalización de procesos.

Costo Integral de Financiamiento – El CIF se ubicó en P$744 mn un incremento del 37.0% respecto al mismo trimestre del año anterior como resultado del incrementó de P$179mn en la perdida cambiaria, y el efecto negativo del tipo de cambio relacionado con las opciones de compra y venta del restante 21% de grupo Zena.

Sube Apalancamiento – Durante el trimestre la empresa dispuso de líneas de crédito por EUR$15 millones en España. Actualmente cuenta con líneas comprometidas por EUR$75 millones para hacer uso en la medida que se requieran. No hay vencimientos relevantes de deuda en 2020 ya que fueron renegociados. El 14% de la deuda se ubica en 2021, el 23% en 2020 y 35% en 2023. La deuda total se incremento en P$6,554mn para cerrar en P$33,357mn, con arrendamientos sumó P$53,479mn. La Deuda Neta a EBITDA fue de 7.8x

Implicación Neutral – Los resultados fueron en línea con lo esperado a nivel operativo, pero con una mayor pérdida a nivel neto. Consideramos que los resultados muestran una clara tendencia de recuperación en línea con el levantamiento de las medidas de confinamiento en cada uno de sus mercados. No obstante, el riesgo de que permanezcan las restricciones de aforo a los restaurantes, e incluso se vuelvan a incrementar es latente en todos los mercados.

Te recomendamos

TRIMESTRAL – Alsea 2T19

Resultados 2T19 Reporte Mixto – Alsea presentó resultados mixtos en línea con nuestras estimaciones pero por debajo de lo que esperaba el mercado a…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…