Resultados 3T20

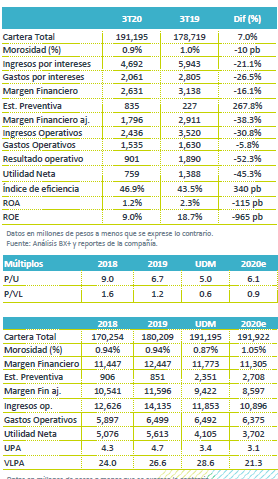

Caída en utilidad en línea a lo esperado, podrían terminar el año arriba de la guía – La utilidad neta vio una disminución de 45.3% a/a, caída cercana a nuestra expectativa de -40.4%. A septiembre la utilidad acumulada es de P$2,702 millones, mientras que la guía contempla un rango para el año de P$2,800-P$3,200 millones. Creemos que Bajío terminará el año con una utilidad superior a la guía.

Crecimiento en cartera – La cartera registró un aumento de 7.0% a/a, cifra mejor a nuestra expectativa. Por tipo de crédito las variaciones fueron: empresas +3.6%, gobierno +54.2%, consumo +22.7% e hipotecario -1.2%.

Disminución en margen financiero, refleja caída en tasas – Antes de provisiones, el margen disminuyó 16.1% a/a, reconociendo el efecto de las tasas de interés. La TIIE promedio pasó de 8.3% en 3T19 a 4.98% en 3T20, es decir una reducción de 3.37%. Para el mismo período, el yield de los créditos de Bajío disminuyó 2.97% y el costo de depósitos decreció 1.92%.

Capitalización – El ICAP del banco sigue aumentando, ubicándose en 16.4% en 3T20 desde 15.7% en 2T20. Esperan finalizar el año en arriba de 15.0%.

Programas de apoyo – Al 3T20, la cartera de Bajío que se encontraba adherida a algún programa de apoyo representó un 24.6% de la cartera total del banco, lo cual representa una ligera disminución desde los registrado en 2T20. En el principal segmento de Bajío, que es crédito empresarial, un 25.9% de la cartera cuenta con programa de apoyo.

Desaceleración en crédito empresarial, repunte en gobierno y consumo – El crédito empresarial registró un crecimiento de 3.6% a/a, en línea con lo que esperábamos y con lo que hemos observado para el sector en general. Por otro lado, destacamos los aumentos en gobierno (+54.2% a/a) y consumo (+22.7%). Aunque estos dos segmentos representan poco respecto al portafolio total del banco, su crecimiento alto contribuye a explicar el aumento consolidado de 7.0% a/a en cartera.

Efecto de menores tasas de interés – El margen financiero, antes de provisiones, disminuyó 16.1% a/a, ante la disminución en tasas de interés; la TIIE promedio disminuyó 337 pb a/a. La tasa activa en 3T20 fue de 7.5% y la pasiva de 3.7%, resultando en un diferencial de 3.8% y un MIN de 4.2%. En 3T19, la diferencia entre tasa activa y pasiva fue de 4.9% y el MIN de 5.1%.

Alto crecimiento en depósitos – Los depósitos crecieron 15.3% a/a, en donde los depósitos a la vista aumentaron 19.8% a/a mientras que los depósitos a plazo crecieron 8.2% a/a. Al igual que para otros bancos, el mayor crecimiento en depósitos a la vista se explicaría por las menores tasas de interés y la preferencia por liquidez de los clientes. Este cambio en mezcla de depósitos favorece el costo de fondeo.

Disminución en gastos – Durante el trimestre los gastos disminuyeron 5.9% a/a, con lo que en el acumulado a septiembre disminuyen 0.1%. La guía de Bajío contempla una variación de entre 0% y 2% para este rubro. La eficiencia en gastos aligeró las presiones en margen de eficiencia, que se ubicó en 46.9%.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…