Resultados 3T20

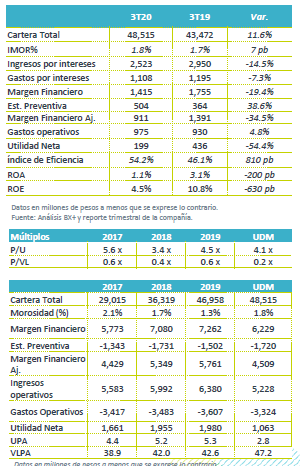

Disminución en utilidad neta – La utilidad neta del trimestre vio una disminución de 54.4% a/a, en donde se refleja el impacto del aumento de 38.6% a/a en provisiones y los menores ingresos por intereses.

Crecimiento en cartera – La cartera registró un aumento de 11.6% a/a, mientras que, si incorporamos arrendamientos y factoraje, el aumento fue de 20.4% a/a. La morosidad se ubicó en 1.8%, nivel estable respecto a 3T19.

Caída en margen financiero – El margen financiero, antes de provisiones, disminuyó 19.4% a/a, debido a los programas de apoyo a clientes y también por el efecto de la consolidación de las operaciones de arrendamiento, que ahora se registran en otros ingresos.

Reducción en costo de fondeo – El costo promedio de fondeo se ubicó en 8.4%, una reducción de 480 pb a/a, debido a las menores tasas de interés.

Cerrarían 2020 con crecimiento y morosidad controlada – Esperan concluir 2020 con un crecimiento en cartera de entre 15% y 20% y una morosidad en un rango de entre 2% y 3%.

Programas de alivio – Al 3T20, un 6.3% de la cartera se encontraba bajo algún programa de alivio, una reducción desde el nivel de 8.6% que registraban en 2T20. La cartera de pymes ha sido la más afectada.

Mantiene crecimiento en cartera – En México, la cartera de nómina registró un aumento de 9.0% a/a, mientras que en Pymes creció 90.2% a/a. Esta última incluye P$2,617.4 millones de arrendamiento y P$1,414.0 millones de factoraje, si los excluimos, la cartera hubiera crecido 22.9% a/a. En Centroamérica la cartera se incrementó 8.7% a/a, mientras que en EEUU destacamos el incremento de 37.9% a/a en autos usados.

Ingresos por intereses – Este rubro disminuyó 14.5%, debido a que a partir de 2T20 la mayor parte de los ingresos de CReal Arrendamientos se registran en otros ingresos, y también por el efecto de los apoyos a Pymes.

Disminución en costo fondeo – El costo de fondeo se ubicó en 8.4% vs el nivel de 13.2% en 3T19; con lo que el gasto por intereses disminuyó 7.3% a/a.

Incremento en estimación preventiva – Las provisiones aumentaron 17.5% a/a. A partir de 4T19 la estimación preventiva para riesgos incluye la recuperación de cuentas incobrables. Considerando de forma retrospectiva este efecto, el aumento en provisiones es de 38.6% a/a. Con lo anterior, el costo de riesgo se ubicó en 4.2% mientras que en 3T19 fue de 3.3%.

Caída en margen – Los menores ingresos por intereses y el incremento en provisiones explican la caída en margen financiero ajustado de 34.5% a/a.

Presión en eficiencia pese a ahorros – Los gastos de operación crecieron 4.8% a/a, aunque si excluimos la depreciación que comenzó a registrarse en 2T20, hubieran disminuido 14.5% a/a, gracias a la disminución de 25.1% a/a en gastos en México y a menores gastos por emisiones. Pese a lo anterior, el índice de eficiencia se ubicó en 54.2% desde 46.1% en 3T19, por la caída en ingresos que contrarrestó los ahorros en costos.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…