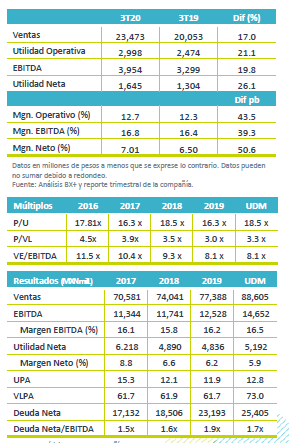

Resultados 3T20

Reporte Positivo – Gruma reportó cifras positivas ligeramente por arriba de nuestros estimados y los del mercado, con un avance de 17% a/a en ingresos, 21.1% a/a en EBITDA y 26.1% a/a en utilidad neta

Mejor desempeño en volumen – Los ingresos de Gruma fueron impulsados por el incremento en precios y mayor volumen. Por subsidiarias los ingresos en Gruma Corp crecieron 10% a/a apoyada por volumen y tipo de cambio, En México Gimsa avanzó 4% a/a y Centroamérica 20% a/a, compensando la caída en ventas de 2% a/a en Europa.

Rentabilidad – El margen bruto, mejoró 190 pb, por menores costos de materia prima, que compensaron el incremento en gastos extraordinarios por la pandemia. El EBITDA avanzó 19.8% a/a, con una expansión de 39 pb en margen.

Utilidad Neta – La utilidad neta creció 26% a/a reflejando el mejor desempeño operativo y menores costos financieros.

EEUU crece consumo de tortilla – En EEUU los ingresos avanzaron 10% a/a impulsados por mayores precios, una mejora en el volumen de venta y el efecto positivo del tipo de cambio. Por segmento de negocio la venta de tortilla siguió mostrando un mayor avance en supermercados y tiendas de conveniencia. El consumo en casa compensó la caída en el canal institucional. Esté ultimo ya observó un mejor desempeño por la recuperación en ventas en restaurantes. A nivel operativo se observó un avance en el margen bruto de 160 pb ante una mejor mezcla de ventas en productos con mayor rentabilidad. Los gastos fueron afectados por mayores comisiones de venta, contratación de personal y fletes. El EBITDA subió 10% a/a con una mejora de 10pb en el margen.

GIMSA – Los ingresos de las operaciones en México crecieron 4.0% a/a impulsado por precios con un volumen que se mantuvo estable. Sobresale un incremento en las exportaciones a EEUU y mayores ventas a canales de gobierno frente a una caída en los snacks, y menores pedidos de clientes importantes por acumulación de inventario. A nivel operativo el margen bruto disminuyó 50 pb por mayores costos de maíz, energía, aditivos, y gastos por fletes por ventas a canales de gobierno y fletes intercompañías. En otros ingresos se observó un mejor desempeño relacionado con ganancias en coberturas cambiarias en insumos. Derivado de lo anterior el EBITDA creció 4.0% a/a con estabilidad en margen

Europa mantiene debilidad en volumen – Europa presentó un retroceso en volumen de 2.0% a/a debido a la caída que presenta el canal institucional, afectado por la apertura parcial en restaurantes. A nivel operativo el margen bruto mejoró 74 pb por menores costos de fabricación. Por su parte los gastos de administración reportaron un incremento en mercadotecnia y por la pandemia. El EBITDA creció 79% a/a y el margen presentó una expansión de 787 pb, al pasar de 9.4% a 17.2%.

Centroamérica mantiene fuertes crecimientos – La división presentó un avance de 20% a/a en ingresos ante el avance de 14% a/a en el volumen de ventas en los supermercados y tiendas, así como un mejor desempeño en los canales de gobierno y el Programa Mundial de Alimentos de la ONU. A nivel operativo se reportó un alza en costos relacionados con el programa de alimentos, mientras que los gastos presentaron un mejor desempeño debido a la mejor absorción de los mismos por el avance en ventas. La utilidad de operación subió 65% a/a y el margen mejoró 284 pb, mientras que el EBITDA creció 44% a/a con un avance de 222 pb en margen.

Utilidad Neta – La utilidad avanzó 26.1% a/a, impulsada por el desempeño a nivel operativo y un menor costo financiero atribuido a menores gastos financieros por menores tasas de interés.

Perspectiva Positiva – Los resultados muestran un sólido desempeño en la mayoría de sus mercados. Seguimos optimistas del desempeño de la emisora por las operaciones en dólares (50% de los ingresos son en esa moneda). El impulso que han tenido los negocios por la pandemia consideramos seguirá jugando a su favor debido a que las medidas restrictivas de la población seguirán favoreciendo el consumo en casa, al menos hasta el siguiente año.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…