Económico

Datos mixtos. El índice dólar (-0.1%) y el rendimiento del treasury a 10 años (-1.0 pb.) presentan pocos cambios esta mañana, tras conocerse datos mixtos en EE.UU. y a la espera de las minutas de la última reunión de la Fed. En materias primas, el oro registra un rebote de 0.3%, después de retroceder en las dos sesiones previas, y el petróleo sube 0.8%, a la espera de la publicación de los inventarios de crudo en los EE.UU.

PIB 3T EE.UU. Pese a una ligera revisión a la baja en el consumo privado (40.6 vs. 40.7% t/t an.), el producto se mantuvo en 33.1% t/t an.

Empleo EE.UU. Los nuevos reclamos por seguro de desempleo, al 21 de noviembre, se aceleraron por segunda semana, pasando de 748 a 778 mil, cuando se esperaba que descendieran a 730 mil.

Órdenes bienes durables EE.UU. Se expandió 1.3% m/m en octubre (0.8% esperado), siendo su sexta lectura al alza. El dato previo se revisó de 1.9 a 2.1%. Las órdenes de capital, símil de inversión, también se moderaron menos a lo proyectado, pasando de 1.9 a 0.7% (0.5% esperado).

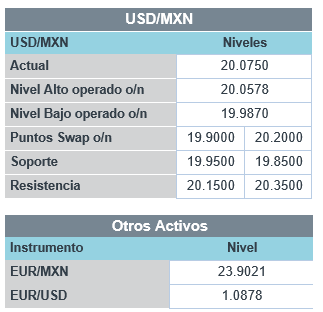

Ventas al menudeo MX. Registraron un avance de 2.7% m/m en septiembre, igual al de octubre, con lo que hila cinco meses de avances. En términos anuales, la cifra todavía mantiene una severa contracción, de 7.1%. Por su parte, los ingresos por la proveeduría de servicios crecieron 4.2% m/m y registran una contracción interanual de 18.0%. El USDMXN sube seis cts. y se cotiza en $20.08.

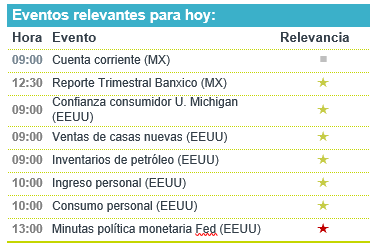

A seguir. Hoy destacan las minutas de la Fed y el Reporte Trimestral de Inflación de Banxico.

Bursátil

Atentos a datos económicos. Los futuros de los mercados accionarios estadounidenses operan mixtos, asimilando los datos económicos de solicitudes de desempleo, cifras del PIB y otros que se adelantaron por el feriado por el día de Acción de Gracias que se llevará a cabo mañana. También se esperan las minutas de la FED a la una de la tarde. En el tema político, J. Biden realizó nombramientos de gabinete, destacando el de Janet Yellen como Secretaria del Tesoro, ahora los inversionistas se encuentran atentos a las acciones que pueda tomar para impulsar la economía. Por otro lado, los demócratas y los republicanos llegaron a un acuerdo sobre el proyecto de gastos anual, con lo que evitaron el cierre del gobierno el 11 de noviembre. En el tema sanitario, la pandemia sigue sin control en EEUU y hay temor por la celebración del Día de Acción de Gracias, se ha invitado a la población a extremar precauciones en tanto que Texas informó un número récord de casos, en Alemania se propuso un mayor endurecimiento de las restricciones del país mientras que en Francia se señala que se levantará el cierre nacional a partir del sábado.

Positivo

- DELL: Dio a conocer una UPA de USD$2.03, cifra por encima de la estimación de consenso de USD$1.40 por acción. Los ingresos también superaron al consenso.

- HP: Las acciones suben en operaciones previas al mercado luego de que superó las estimaciones en USD$0.10 por acción, con ganancias trimestrales de USD$0.62 por acción. Los ingresos también fueron mejores a lo esperado.

- NORDSTROM: Reportó una UPA de USD$0.34, cifra mejor a la pérdida de USD$0.07 que el consenso esperaba. Las ventas online de la empresa aumentaron 37% a/a en el trimestre.

Neutral

- GAP: Solicitaría a las autoridades mexicanas aplazar parte de las inversiones contempladas en su plan quinquenal 2020-2024, debido al impacto que la pandemia tuvo en la industria aérea en los primeros meses del año.

- SECTOR COMERCIO: La Cámara Nacional de Comercio, Servicios y Turismo de la Ciudad de México (Canaco CDMX) informó un aumento de 4.3% a/a en las ventas realizadas en El Buen Fin.

- TERRAFINA: Anunció la venta de un portafolio industrial de 3 millones de pies cuadrados por USD$127 millones. Los recursos serán utilizados para el pago de deuda, con lo que la razón deuda/activos bajará a 39.8% desde 42.7%.

Negativo

- GAP: La cadena estadounidense de tiendas de ropa (Gap) reportó una UPA de USD$0.25, cifra menor a lo esperado por el consenso. La utilidad se vio afectada por los mayores costos de marketing y envío de las ventas online.

Cambios

El feriado de Acción de Gracias de mañana en EU, significa que la lista de datos económicos del jueves se ha trasladado a hoy. Las solicitudes iniciales de desempleo reportadas las 7:30 a.m., llegan a 778,000, por arriba del estimado de 730,000 y también por encima de la semana pasada, y las solicitudes continuas fueron de 6.07 millones, una reducción respecto de la semana pasada pero ligeramente arriba de las estimaciones. La segunda lectura del PIB del tercer trimestre y los pedidos de bienes duraderos también están en ese momento. Los datos de ingresos y gastos personales, las ventas de viviendas nuevas y el PCE básico, todos de octubre, son a las 9:00 a.m. A la 1:00 p.m., se publican las actas de la reunión de la Reserva Federal del 5 de noviembre.

El presidente electo Joe Biden continúa nombrando a los altos funcionarios que se unirán a su administración entrante. Si bien la reacción a su elección del Tesoro, Janet Yellen, ha sido casi universalmente positiva, es posible que el secretario del Tesoro, Steven Mnuchin, ya haya obstaculizado su discreción de gasto al colocar los $ 455 mil millones en fondos no gastados de la Ley del Cares recuperados de la Reserva Federal en una cuenta que los legisladores controlarán. Hubo buenas noticias tanto para la administración actual como para la entrante, ya que los legisladores demócratas y republicanos llegaron a un acuerdo sobre el proyecto de ley de gastos anual necesario para evitar el cierre del gobierno el 11 de diciembre.

Es probable que el período de viajes de vacaciones de Acción de Gracias sea muy diferente este año, ya que la pandemia continúa casi sin control en Estados Unidos, Texas informó ayer de un número récord de casos, mientras que el principal funcionario de salud de California advirtió que las muertes diarias por el virus podrían alcanzar un nuevo récord por Navidad. Los funcionarios federales están trabajando para reducir el período de cuarentena requerido para las personas que pueden presentar una prueba negativa. En Europa, la canciller alemana, Angela Merkel, propone un mayor endurecimiento de las restricciones del país, mientras que el presidente francés, Emmanuel Macron, dijo que levantará gradualmente el cierre nacional a partir del sábado.

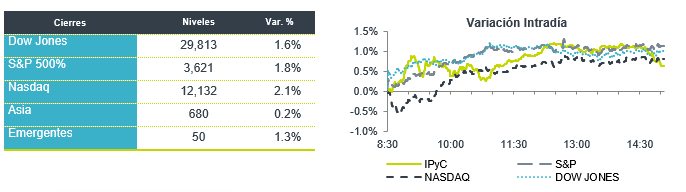

Después de la sesión récord de ayer, los mercados mundiales están un poco más tranquilos esta mañana mientras los inversionistas esperan una serie de noticias económicas. Durante la noche, el índice MSCI Asia Pacifico se mantuvo prácticamente sin cambios, mientras que el índice Topix de Japón cerró un 0,2% más arriba. En Europa, el índice Stoxx 600 había caído un 0,3%, con los bancos entre los de peor desempeño. Los futuros del S&P 500 apuntaban a una pequeña caída en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 0.872%, el repunte del petróleo continuó para operar hoy en USD $45.09 después de haber visto ayer máximos de USD $45.72 y el oro se mantuvo por encima de los $ 1,800 la onza. Las monedas continúan operando en la parte baja del rango observado en las últimas semanas, con el MXN que vuelve a intentar romper los 20.00 al tocar brevemente 19.97 en la madrugada para iniciar sesión cerca de 20.07.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…