Económico

Sentimiento mixto. El fin de semana, se conocieron cifras económicas en Japón y China mejores a lo esperado; en cuanto a la pandemia, Moderna indicó que solicitaría hoy la aprobación de su vacuna en Europa y los EE.UU., mientras que funcionarios estadounidenses han expresado preocupación ante el alza en el número de contagios por COViD-19. El rendimiento del treasury a 10 años sube a 0.85% (+1.3 pb.) y el índice dólar presenta pocos cambios (-0.2%). En materias primas, el precio del petróleo retrocede 0.5 (WTI) y 0.9% (Brent), después de que no hubiera acuerdo el fin de semana al interior de la OPEP para retrasar los incrementos en la producción de sus miembros, y previo a su junta ministerial programada para hoy; por su lado, el oro baja 0.8%.

CHI: Actividad se acelera en noviembre. Los índices de gerentes de compras vieron un crecimiento más robusto respecto a octubre, tanto en el sector manufacturero (52.1 vs. 51. 4 pts.) como en el no manufacturero (56.4 vs. 56.1 pts.), aunque contribuyó un efecto calendario favorable.

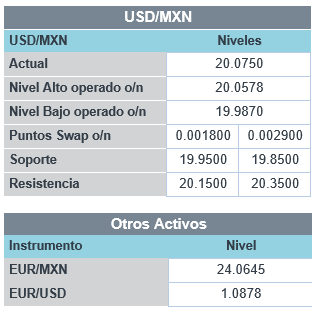

MX: Proyectos de infraestructura. Esta mañana, el Gobierno Federal y la iniciativa privada presentaron 29 proyectos, que se suman a los anuncios anteriores, y equivaldrían a 228 mmdp. El USDMXN sube tres cts. y se cotiza en $20.08.

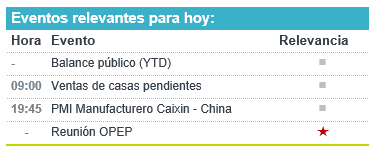

A seguir. Esta semana, destacan las comparecencias de J. Powell ante el Congreso y cifras de empleo para noviembre, en EE.UU.; en México, se publicarán datos de finanzas públicas y remesas para octubre, y de producción de autos y confianza del consumidor correspondientes a noviembre.

Bursátil

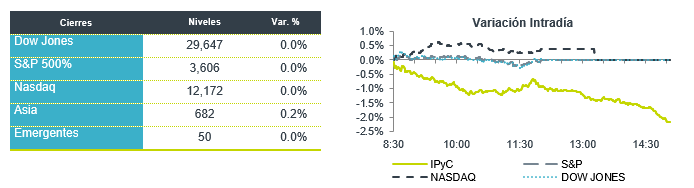

Finalizaría noviembre con balance positivo. Los futuros de los mercados accionarios operan de forma mixta, los inversionistas ajustan sus posiciones al cierre de mes en lo que sería un balance positivo por los desarrollos de la vacuna. En la jornada de hoy se observa nerviosismo por el deterioro en las relaciones comerciales con China, luego de que la administración de D. Trump señalara que está revisando agregar al fabricante de Chips SMIC y al productor de petróleo CNOOC a una lista negra que limitaría el acceso a los inversionistas estadounidense. En el tema de salud, el Dr. Anthony Fauci comentó que EEUU se encamina al periodo más difícil de la pandemia por la temporada navideña, en donde se han incrementado las alertas de viajes y las restricciones. Europa reporta la cifra semana más alta de muertes desde el inicio de la pandemia. Por su parte Moderna solicitará a la FDA la autorización de emergencia del uso de su vacuna tras confirmar que es efectiva en un 94%. En temas corporativos, de acuerdo con Adobe Analytics las ventas de Black Friday reportaron un aumento de 21.6% en las ventas online. Hoy se lleva a cabo el Cyber Monday. La atención de hoy se encuentra en la reunión de los ministros de la OPEP

Positivo

- GAP: Concluyó la revisión extraordinaria del programa maestro de desarrollo (PMD) 2020-2024, en donde el regulador aprobó posponer 20 meses las inversiones además de una revisión de las tarifas máximas.

- FIBRA HD: Realizó un prepago parcial por P$300 millones de la línea de crédito que dispuso por P$500 millones el pasado 25 de marzo de 2020. Los P$200 millones restantes se mantienen en caja.

- MODERNA: Anunció que su candidata a vacuna contra Covid-19 tiene una efectividad del 94% por lo que se esperaría que este lunes solicite la autorización de emergencia de la FDA.

- SHOPIFY: Anunció que sus ventas del Black Friday incrementaron 75% a/a, superando los USD$ 2.4 mil millones.

Neutral

- AHMSA: Grupo Acerero del Norte, controlador de AHMSA, y Grupo Villacero acordaron las autorizaciones necesarias para proseguir el proceso de negociación para lograr la recapitalización de AHMSA, previa autorización de COFECE.

- S&P GLOBAL: Circula en medios que la compañía acordó la compra de IHS Markit, en un acuerdo de acciones por un valor de USD$44 mil millones.

- AIRBNB: De acuerdo a medios, Airbnb podría salir a bolsa con una valuación superior a lo estimado previamente, esperando recaudar USD$33 mil millones vs la expectativa previa de USD$30 mil millones. La OPI se espera a mediados de diciembre.

Cambios

Se está acabando el tiempo en Washington para que el Congreso acuerde una nueva ronda de financiamiento para el gasto público, mientras que las probabilidades de que Judy Shelton se confirme en la Junta de la Reserva Federal y otra ronda de estímulos se reduzcan. Al terminar el trabajo en proyectos de ley que evitarán un cierre el 11 de diciembre como prioridad, es probable que los $ 2 mil millones para el muro fronterizo del presidente Donald Trump en el Senado vuelvan a ser un punto de fricción para los demócratas. Trump también ha amenazado con vetar el proyecto de ley de autorización de defensa anual por un lenguaje que obligaría a los militares a cambiar el nombre de las bases que actualmente llevan el nombre de líderes confederados.

Los ministros de los países de la OPEP y sus aliados no lograron avances ayer en la extensión de los recortes a la producción de petróleo que expirarán en enero. Esa reunión fue una reunión previa, y el evento principal comenzó hoy con los ministros de petróleo de la OPEP, a quienes se unirán mañana los no miembros de la OPEP. El barril de West Texas Intermediate cayó por debajo de los USD $45 dólares esta mañana, ya que la certeza sobre la producción mundial futura sigue siendo difícil de alcanzar.

S&P Global Inc. está en conversaciones avanzadas para comprar IHS Markit Ltd. por aproximadamente $ 39 mil millones en lo que podría ser la segunda adquisición más grande del mundo este año, con un posible anuncio hoy mismo. The Wall Street Journal, que informó por primera vez de las conversaciones, dijo que el acuerdo sería una transacción de acciones. Por otra parte, Airbnb Inc. y DoorDash Inc. revelarán rangos de valoración más altos de lo esperado para sus ofertas públicas iniciales esta semana, según personas familiarizadas con el asunto. Hubo más malas noticias para Ant Group Co. de Jack Ma, que ahora parece poco probable que complete su salida a bolsa estancada el próximo año.

Hay algunos signos de corrección en los mercados que han alcanzado máximos históricos, posiblemente a medida que los inversionistas registran ganancias para el mes. Durante la noche, el índice MSCI Asia Pacific cayó un 1,6%, mientras que el índice Topix de Japón cerró un 1,8% más bajo. En Europa, el índice Stoxx 600 subió un 0,1%, siendo los bancos los más rezagados. Los futuros del S&P 500 apuntaban a una disminución en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 0.844% con el oro cayó aún más por debajo en USD $1,775 la onza y el petróleo en USD $44.97. Las monedas inician la sesión en linea con la tendencia mundial de una ligera corrección, donde el MXN cotiza cerca de 20.07.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…