Económico

Ayudan datos, estímulos; pesa clima político. Pese a datos económicos mejores a lo esperado en Alemania y China, y a la posibilidad de que Republicanos y D. Trump apoyen la propuesta de nuevos estímulos fiscales en EE.UU. (908 mmdd), es probable que los reportes que aseguran que las pláticas del Brexit pudieran romperse hoy y las crecientes tensiones sinoamericanas (EE.UU. sancionaría funcionarios chinos) incidan negativamente en la sesión. Activos de refugio exhiben un desempeño positivo: el índice dólar avanza 0.1% (libra esterlina -0.9%), el rendimiento del treasury a 10 años baja 2.5 pb. y el precio del oro sube 0.1%; por el contrario, la cotización del petróleo retrocede 1.0%.

Industria ALE. La producción industrial en Alemania también sorprendió positivamente, al crecer 3.2% m/m en octubre (1.6% esp.), su mayor expansión en cuatro lecturas, aunque todavía es inferior a 2019 (-3.0%). Todos los componentes avanzaron, excepto bienes de consumo no duraderos. El euro se aprecia 0.1% contra el dólar.

Sorprenden exportaciones de CHI. Las ventas al exterior del país asiático se aceleraron en noviembre por encima de expectativas, de 11.4 a 21.1% a/a (12.0% esp.), lo que refleja una sólida demanda del resto del mundo pese a nuevos confinamientos; las importaciones se moderaron, pero siguen en terreno positivo (4.5% a/a).

Divergen inversión, consumo MX. En septiembre, la inversión fija bruta retrocedió 2.9% m/m (dato ajustado), con lo que rompió una racha de tres meses de crecimiento; la debilidad se originó en construcción (-5.8%), pues maquinaria y equipo siguió avanzando (+1.3%); contra el año pasado, es menor en 16.0% (cifras originales). Por su parte, el consumo privado siguió avanzando en términos mensuales (2.2%, cifras ajustadas), pero sigue debajo de niveles de 2019 (-9.9%, dato original).

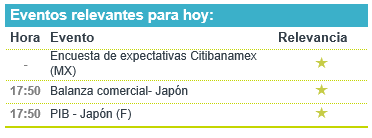

A seguir. Esta semana, serán relevantes los datos de inflación y la resolución de la FDA en relación a la vacuna de Pfizer, en EE.UU.; en Europa, el BCE hará su anuncio de política monetaria; y, en México, se publicarán la inflación para noviembre y la actividad industrial para octubre.

Bursátil

En espera de estímulo; tensión entre China y EEUU. Los futuros de los índices accionarios estadounidenses operan con retrocesos, luego de que la semana pasada los mercados tocaron nuevos máximos. Los inversionistas mantienen la atención en la evolución de la negociación para un estímulo a la economía estadounidense luego de la propuesta por USD$908 mil millones lanzada la semana pasada por congresistas de ambos partidos. Por otro lado, preocupa el incremento en las tensiones entre EEUU y China luego de que circuló que el gobierno estadounidense estaría imponiendo sanciones a funcionarios chinos por su intervención en las elecciones de legisladores en Hong Kong. En Europa, los mercados muestran caídas, con la atención en la negociación del Brexit, las cuales entran a una fase decisiva para evitar el Brexit duro. Respecto a la pandemia, sigue preocupando el incremento en casos, en EEUU el promedio diario de contagios se ubicó en cerca de 200 mil, mientras que en Reino Unido se preparan para iniciar con la aplicación de la vacuna de Pfizer esta semana.

Positivo

- CEMEX: Logró una resolución favorable en Colombia y no tendrá que pagar USD$55 mdd en impuestos y multas. Por otra parte, anunció fusión de sus subsidiarias New Sunward Holding B.V. y CEMEX España.

Neutral

- APPLE: Circula en medios que la compañía estaría planeando una nueva serie de procesadores, los cuales esperarían superar los chips más rápidos de Intel.

- CISCO SYSTEMS: Anunció que estaría comprando una empresa de software de comunicaciones en la nube establecida en Londres “IMImobile” por USD$730 millones en efectivo.

- GAP: Anunció un decremento en el tráfico de pasajeros de 34.4% a/a. Los pasajeros nacionales presentaron un decremento de 24.1% a/a, mientras que los pasajeros internacionales disminuyeron un 48.0% a/a.

- NEMAK: Anunció que la fecha de inicio de cotización de las acciones de Controladora Nemak y Alfa (exderecho) en la BMV será el 14 de diciembre de 2020. Por cada acción en circulación de Alfa se otorgará una acción ordinaria de Controladora Nemak, al cierre del mercado el 11 de diciembre de 2020.

- OMA: Informó que el número de pasajeros totales durante el mes de noviembre de 2020 disminuyó 45.4% a/a. El tráfico de pasajeros nacionales decreció 43.7% a/a y el de pasajeros internacionales disminuyó 58.2% a/a.

Negativo

- TYSON FOODS, PILGRIMS PRIDE Y SANDERSON FARMS: Fueron demandadas por la cadena de restaurantes Chick-fil-A, acusándolos de conspirar para criar pollos artificialmente.

Cambios

Se espera que hoy se revelen más detalles sobre el paquete de estímulo bipartidista de 908.000 millones de dólares, con un senador republicano que respalda la propuesta y dice que confía en que el líder de la mayoría del Senado, Mitch McConnell, y el presidente Donald Trump se sumarán. Los mercados esperan cada vez más que se llegue a un acuerdo, y se considera que los decepcionantes datos de desempleo de la semana pasada ayudaron a obligar a los republicanos a respaldar el plan.

Si bien puede parecer que las negociaciones del Brexit han estado a solo unas horas de colapsar durante los últimos cuatro años, hoy podría ser un momento crucial. La conversación telefónica del primer ministro del Reino Unido, Boris Johnson, y de la presidenta de la Comisión Europea, Ursula Von der Leyen, llevó a que las conversaciones se reiniciaran durante el fin de semana, y ambas partes dijeron que persisten «diferencias significativas». Los líderes deben volver a hablar hoy más tarde para verificar si se han logrado nuevos avances en las conversaciones que originalmente estaban programadas para terminar el 15 de octubre. La libra esterlina extendió su caída hasta un 1,6% esta mañana después del periódico The Sun en Londres informó que Johnson estaba listo para retirarse de las negociaciones.

El jefe de Salud y Servicios Humanos de EU, Alex Azar, dijo que todos los estadounidenses que quieran una vacuna podrán recibirla para el segundo trimestre del próximo año, tras la reunión de la Administración de Alimentos y Medicamentos (FDA) para decidir si concede la autorización de emergencia para la inyección desarrollada por Pfizer Inc. y BioNTech SE el jueves. Hasta que no haya una aceptación generalizada de las vacunas, el virus seguirá propagándose y todos los signos apuntan a un empeoramiento de la situación a corto plazo. Scott Gottlieb, excomisionado de la FDA y miembro de la junta de Pfizer, dijo que ve que Estados Unidos podría alcanzar las 400.000 muertes por el virus para fines de enero.

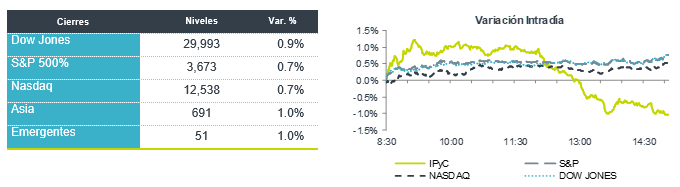

Los mercados mundiales están en general más débiles esta mañana después de que los mercados estadounidenses cerraran en un máximo histórico el viernes por el optimismo del estímulo. Durante la noche, el índice MSCI Asia Pacific cayó un 0,3% mientras que el índice Topix de Japón cerró un 0,9% más bajo. En Europa, el índice Stoxx 600 bajó un 0,4% y el FTSE 100 de Londres subió a medida que la libra caía. Los futuros del S&P 500 apuntaban a algunas pérdidas en la apertura y el rendimiento de los bonos del Tesoro a 10 años estaba en 0,948%. El petróleo cayó desde un máximo de nueve meses y opera en USD $46.71 y el oro bajó a USD $1,835.40. Las monedas tiene una corrección sobre la fortaleza mostrada contra el USD al cierre de la semana pasada con un MXN que inicia sesión cerca de 19.85 después de haberse acercado a 19.75.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…