Económico

Clima político desfavorable. Anticipamos un entorno de aversión al riesgo, derivado de: i) la falta de progreso en la negociación de la iniciativa de nuevos estímulos fiscales en los EE.UU., en especial en puntos como protección a negocios contra demandas relacionadas a la pandemia y ayuda a gobiernos locales; ii) el estancamiento en las pláticas del Brexit, aunque el RU no cumplió su amenaza de levantarse de la mesa ayer; iii) las sanciones de EE.UU. a 14 legisladores chinos, en el marco de la disputa por Hong Kong; y, iv) la aceleración en el número de contagios, muertes y hospitalizaciones por COVID-19 en la unión americana. Ello más que compensaría la develación de un plan de apoyo económico por parte del Gobierno de Japón (380 mmdd).

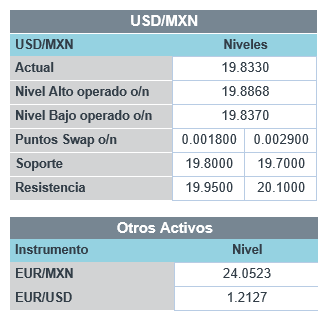

Instrumentos de refugio al alza. En respuesta a lo anterior, la demanda por instrumentos de refugio presenta una mayor demanda. El rendimiento del treasury a 10 años baja 2.0 pb.; el índice dólar avanza 0.1%, aunque algunas divisas emergentes rebotan tras presionarse ayer, incluyendo al peso mexicano (+0.2%), con lo que el tipo de cambio baja 5 cts. y se cotiza en $19.84; el precio del oro sube 0.4%, mientras que los del petróleo retroceden 0.8 (WTI) y 0.5% (Brent).

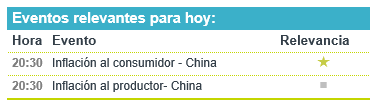

A seguir. Hoy destaca la publicación de las reservas internacionales y subastas de mercado de dinero, en México; en China, por la noche se conocerán datos de inflación.

Bursátil

Inicia aplicación de vacuna en RU. Los futuros de los mercados accionarios se ubican en terreno negativo, los inversionistas se mantienen atentos a las negociaciones sobre el estímulo fiscal, donde M. McConnell, líder republicano, se niega a respaldar el acuerdo bipartidista propuesto por USD$908 mil millones, mientras extienden los fondos federales una semana más para tratar de llegar a un acuerdo antes de que finalice el año. Inversionistas se mantienen alerta por el incremento de casos de coronavirus en EEUU y las restricciones de movilidad en NY, donde se ha señalado que impondrán medidas más estrictas la siguiente semana si los hospitales llegan a un punto crítico. Reino Unido inicio hoy con la aplicación de la vacuna, su programa contempla la aplicación de 800 mil dosis a personas mayores de 80 años, mientras que en EEUU y la Unión Europea siguen revisando la vacuna para su aprobación. Tenemos noticias desalentadoras respecto a las negociaciones del Brexit, el tiempo se agota y no hay acuerdos. La atención de hoy se ubica en una cumbre sobre vacunas en la que estará presente el presidente Donald Trump en la casa Blanca.

Positivo

- IENOVA: Anunció el día de ayer que comenzó con la operación comercial de su terminal marina de recibo, almacenamiento y entrega de productos refinados en el Nuevo Puerto de Veracruz, la cual representó una inversión superior a los USD$300 millones.

- AUTOZONE: Reportó utilidades de USD$18.6 por acción, superando el estimado, los ingresos estuvieron en línea con lo esperado, así mismo presentó un incremento en ventas mismas tiendas de 12.3% a/a.

- QIAGEN: Anunció que elevó su perspectiva para 2020 y 2021, beneficiándose principalmente por la demanda de pruebas por la pandemia.

Neutral

- TESLA: Anunció que estaría vendiendo USD$5 mil millones en acciones, con lo cual sería el segundo anuncio de venta de acciones en tres meses.

- VOLAR: Llevó a cabo el lanzamiento de su oferta pública primaria por 120 millones de CPO´s en forma de American Depositary Shares en Estados Unidos de América y otros mercados fuera de México.

- US STEEL: Anunció la adquisición de la porción de Big River Steel que aún no tiene por un monto de USD$774 millones.

Negativo

- AMX: Recibió la resolución del IFT en relación evaluación con la evaluación de las medidas asimétricas impuestas en marzo del 2014 a Telcel y Telmex, en donde se suprimen ciertas medidas asimétricas, y se modifican y adicionan nuevas.

Cambios

El optimismo para un acuerdo de estímulo para fin de año está disminuyendo un poco a medida que el líder de la mayoría del Senado, Mitch McConnell, continúa impulsando su propio plan y manteniendo una línea dura sobre la introducción de límites federales a las demandas Covid-19 contra empresas. Queda poco tiempo para llegar a un acuerdo. La Cámara debe votar sobre una resolución el miércoles para mantener al gobierno federal en funcionamiento durante una semana más para un posible proyecto de ley general que podría abarcar el gasto de estímulo.

Hoy es la fecha límite para que los estados certifiquen a sus electores para el Colegio Electoral. Después de eso, hay pocas posibilidades de que los desafíos legales anulen el resultado de las elecciones del 3 de noviembre. A pesar de gastar $ 8.8 millones en esfuerzos para revertir el resultado del recuento, el presidente Donald Trump no ha logrado ningún progreso. El presidente electo Joe Biden continúa construyendo su gabinete, y personas familiarizadas con el asunto dicen que planea nominar al general retirado del ejército Lloyd Austin como secretario de Defensa.

El primer ministro del Reino Unido, Boris Johnson, dijo que las conversaciones con la Unión Europea son «muy complicadas», pero que aún espera llegar a un acuerdo. Se reunirá con la presidenta de la Comisión Europea, Ursula von der Leyen, en Bruselas esta semana, después de que las llamadas telefónicas entre la pareja en los últimos días y las negociaciones posteriores no lograran ningún avance. Los inversionistas han sido tomados un poco desprevenidos por el deterioro de las perspectivas de un acuerdo, ya que un acuerdo parecía cerrado la semana pasada. Johnson tenía una razón para celebrar, ya que el Reino Unido se convirtió hoy en el primer país occidental en comenzar a vacunar a su población contra Covid-19.

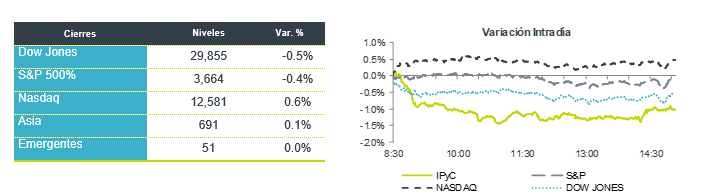

La falta de progreso y los retrasos de los estímulos y el empeoramiento de las víctimas de la pandemia que está causando más restricciones en todo el mundo están afectando la confianza. Durante la noche, el índice MSCI Asia Pacific cayó un 0,1%, mientras que el índice Topix de Japón cerró con una caída del 0,1%. En Europa, el índice Stoxx 600 había caído un 0,3%, con las acciones relacionadas con los viajes entre los mayores perdedores. Los futuros del S&P 500 apuntaban a una caída similar en la apertura y el rendimiento de los bonos del Tesoro a 10 años estaba en 0,936%. El petróleo cedió un poco al operar en USD $45.46 y el oro se mantuvo prácticamente sin cambios. Desde ayer las monedas se presionan ligeramente contra el USD y el MXN inicia sesión cerca de los niveles altos de ayer en 19.88.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…