Económico

Falta de acuerdos afecta ánimo. El PM británico advirtió que el RU podría separarse de la UE sin acuerdo comercial; además, en EE.UU., la negociación en materia de apoyos fiscales sigue estancada en puntos como la propuesta para blindar a empresas contra demandas derivadas del COVID-19; por otro lado, en Alemania y el RU se evalúa la opción de endurecer los confinamientos para contener la propagación del virus. Consideramos que lo anterior, y posiblemente la continua asimilación de los datos negativos de empleo en EE.UU. conocidos ayer, siga impulsando la demanda por activos seguros. En esta línea, el índice dólar avanza 0.2%, el rendimiento del treasury a 10 años baja 1.8 pb. y el oro se fortalece 0.3%; por el contrario, la libra esterlina (-0.8%) y monedas emergentes (real brasileño -1.0%) lideran los retrocesos contra el dólar, los precios del crudo se debilitan entre 0.1 (WTI) y 0.3% (Brent).

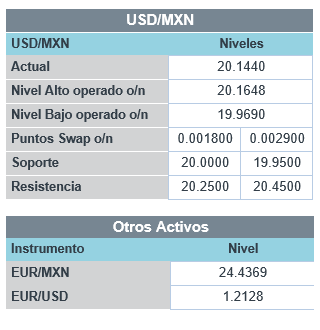

MX: Industria se acelera. La actividad industrial creció en octubre por quinta lectura, y a mayor ritmo que el mes pasado (+2.0 vs. +0.6% m/m). A ello, aportó el rebote en servicios públicos (+1.8%) y construcción (+3.6%), y la aceleración en minería (+1.0%), en especial no petrolera; por otro lado, la manufactura (+1.8%), se desaceleró debido a una ligera contracción en equipo de transporte, aunque sigue siendo el sector más adelantado. En un entorno de menor apetito por riesgo y baja en los precios del petróleo, y, posiblemente, asimilando noticias en relación a cambios propuestos para la Ley del Banxico, el tipo de cambio se deprecia 10 cts. y asciende a $20.12.

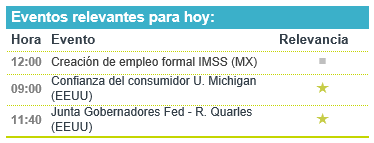

A seguir. Hoy se esperan, en los EE.UU., datos de confianza del consumidor y comentarios de dos miembros de la Fed (Presidente Kansas, Vicepresidente Supervisión Bancaria). La siguiente semana, gobiernos estatales entregarán los certificados de la elección presidencial en los EE.UU., donde también se publicarán datos de ventas al menudeo de noviembre; además, destacan anuncios de política monetaria por parte del Banxico, el BoE y la Fed; por último, se conocerán indicadores de actividad industrial para la China y la Eurozona.

Bursátil

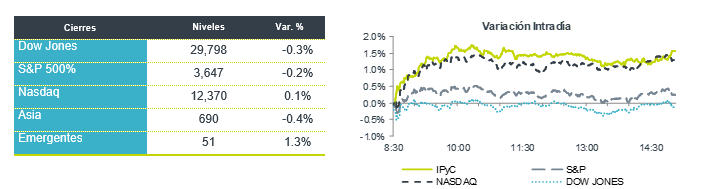

En espera de estímulos y acuerdo de Brexit. Los futuros de los índices accionarios en EEUU registran retrocesos, con la atención de los mercados en las negociaciones de estímulo fiscal, las cuales parecen estancadas, luego de que senadores republicanos manifestaron que no aceptarían algunos aspectos de la última propuesta bipartidista. En Europa, los mercados accionarios operan con bajas, atentos a la evolución de las negociaciones post-Brexit, en donde la fecha límite para llegar a un acuerdo se cumple este fin de semana. Por otro lado, el día de ayer un panel de expertos en EEUU votó a favor del uso de emergencia de la vacuna desarrollada por Pfizer y BioNTech, con lo que se espera que pronto la FDA emita la autorización oficial. Con lo anterior, EEUU se convertiría en el cuarto país en aprobar dicha vacuna, al tiempo que siguen preocupando el rápido incremento de contagios del virus, lo que de corto plazo seguiría generando endurecimiento en las medidas de control. En temas corporativos destacó que, en su debut en bolsa, las acciones de Airbnb vieron un alza de 113% respecto a su precio de listado.

Positivo

- DISNEY: Anunció que su servicio Disney+ tiene 86.8 millones de suscriptores, cifra que podría llegar a los 260 millones en 2024.

- LULULEMON: Reportó utilidades de USD$1.16 por acción, superando el estimado del consenso, los ingresos también estuvieron mejor a lo esperado y la compañía elevó su expectativa de utilidades.

- PFIZER -BIONTECH: La vacuna fue aprobada para uso de emergencia por un panel de asesores de la FDA y la coloca en camino a la aprobación de la FDA en unos días, así mismo Pfizer anunció un incremento de su dividendo trimestral.

Neutral

- AXO: Grupo Axo, acordó dar por terminado el contrato que lo comprometía a adquirir las operaciones de distribución de Nike, en Argentina, Chile y Uruguay. La relación con Nike en México se mantiene sin cambios.

- IPC: El S&P Dow Jones Indices (“S&P DJI”) anunció modificaciones en la Metodología de los S&P/BMV Índices, con la intención de aclarar el tratamiento aplicado a las escisiones corporativas.

- FIBRAS: La CNBV publicó modificaciones en las disposiciones que regulan los límites de apalancamiento de las Fibras, permitiendo que los mismas sean fijados por cada empresa. Actualmente, la regulación indica que la razón de deuda a activos debería ser menor a 50% y la razón de liquidez superior a 1.0. Las Fibras deberán publicar sus límites internos.

Negativo

- QUALCOMM: Circula en medios que Apple comenzaría a construir su propio modem celular para futuros dispositivos, lo que reemplazaría los componentes fabricados por Qualcomm.

Cambios

Justo cuando comenzaba a parecer que se podía llegar a un acuerdo en Washington, las conversaciones entre demócratas y republicanos se volvieron a paralizar en los temas de responsabilidad empresarial y ayuda estatal. El progreso de los últimos días, en los que las conversaciones entre ambas partes se habían unido en torno a una cifra de 900.000 millones de dólares, despertó el optimismo de que se podría llegar a un acuerdo en la próxima semana. Ahora, el líder de la mayoría en el Senado, Mitch McConnell, quiere que los legisladores procedan con un proyecto de ley más pequeño que no incluye ayuda del gobierno estatal ni protección de responsabilidad empresarial. Además de los problemas fiscales, el Senado pospuso ayer una votación sobre un proyecto de ley provisional de una semana que mantendría al gobierno financiado más allá de hoy.

Este fin de semana vence el plazo, último, definitivo, sin vuelta atrás, sin prórroga para las conversaciones entre la Unión Europea y el Reino Unido para alcanzar un acuerdo comercial posterior al Brexit. El primer ministro del Reino Unido, Boris Johnson, advirtió a las empresas y al público que se preparen para abandonar el mercado único de la Unión Europea sin un acuerdo y los líderes de la UE solo discutieron el tema durante 10 minutos en su cumbre de toda la noche el jueves. Los negociadores han vuelto al trabajo y tienen hasta el domingo por la noche para llegar a un compromiso.

Un comité de expertos en vacunas independientes en Estados Unidos espaldó la vacuna Pfizer Inc. y BioNTech SE, un paso que probablemente conducirá a la autorización de uso de emergencia de la FDA. La vacuna no puede llegar lo suficientemente rápido para los estadounidenses que se enfrentan a nuevos brotes en puntos críticos y miles de muertes por día a causa de la pandemia. El aumento de casos y muertes en Alemania también continúa, con otro día de muertes récord que aumenta las posibilidades de un bloqueo duro durante el período de vacaciones.

Con el optimismo del estímulo de EU evaporándose rápidamente y todas las señales que apuntan a que la pandemia empeorará antes de mejorar, los inversionistas ven una buena razón para reducir su exposición al riesgo. Durante la noche, el índice MSCI Asia Pacific sumó un 0,3%, mientras que el índice Topix de Japón cerró un 0,3% arriba. En Europa, el índice Stoxx 600 había caído un 1,2%. Los futuros del S&P 500 apuntaban a perdidas en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 0.891%, el petróleo en USD $46.66 y el oro estaba ligeramente más bajo en USD $1,835.60. Las monedas en línea con el sentimiento del mercado se presionan contra el USD, con un MXN que en particular lo hace de forma más pronunciada al alcanzar niveles cercanos a 20.16 durante la madrugada después de que el máximo de ayer fue 20.01 al cierre desde el 19.86 en la apertura. Hoy la sesión la iniciamos alrededor de 20.12.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…