Económico

Sigue bajando aversión al riesgo. Prevemos los mayores catalizadores de la sesión sean la probabilidad de que se aprueben nuevos estímulos fiscales en EE.UU., noticias favorables en torno a la negociación del Brexit y la aprobación de un paquete de apoyo en la UE (1.8 bde). Lo anterior haría contrapeso al sorpresivo incremento semanal en los nuevos reclamos por seguro de desempleo en EE.UU. (885 vs. 862 mil ant.) y a algunas tensiones geopolíticas (EE.UU. declaró manipulador de divisas a Suiza). El índice dólar se debilita 0.7%, destacando la apreciación de la libra esterlina (+0.7%); por otro lado, suben los precios de materias primas, como el oro (+1.2%) y el petróleo (WTI +0.9%, Brent +0.7%), apoyado por la reducción semanal en los inventarios en EE.UU.

Fed: compra de activos por 120 mmdd p/mes. Ayer, el Instituto dejó la tasa de interés entre 0.00-0.25%, pero hizo explícito que mantendrá las compras de activo, al menos en 120 mmdd al mes (80 mmdd en bonos del tesoro, 40 mmdd en activos respaldados por hipotecas), “hasta que haya suficiente progreso” en la inflación y el empleo. El Comité revisó sus pronósticos, ajustando al alza su pronóstico del PIB para 2020 (-2.4%) y 2021 (+4.2%); ningún miembro estima un alza en las tasas de interés antes de 2022. Ayer, el rendimiento del bono a 10 años subió 8.3 pb. (algunos participantes del mercado esperaban que se expandiera la compra de activos); esta mañana, registra un regreso de 2.2 pb.

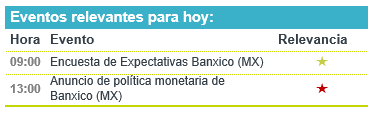

MX: Salario mínimo, decisión Banxico. Ayer, la Conasami aprobó, de forma no unánime, incrementar el salario mínimo en 15%, con lo que subiría a $141.7 diarios a partir de enero. En el contexto económico actual, podría tener implicaciones sobre la recuperación del empleo, así como sobre la inflación. Este día, prevemos que el Banxico mantenga la tasa de interés objetivo sin cambios.

A seguir. El día de hoy destaca la publicación de la encuesta levantada por el Banxico, así como la decisión de política monetaria del Instituto.

Bursátil

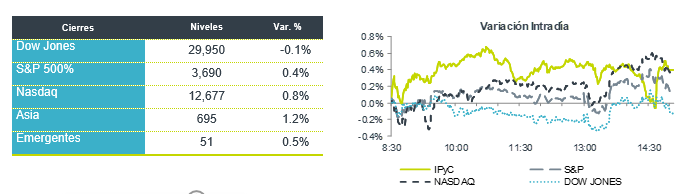

Positivos ante mayor posibilidad de estímulo. Los futuros de los índices accionarios en EEUU operan en terreno positivo, reaccionando a la mayor posibilidad de que se apruebe un estímulo fiscal para la economía estadounidense por cerca de USD$900 mil millones, luego de los comentarios de líderes de ambos partidos respecto a que podrían estar cerca de un acuerdo. El paquete, que se negocia en conjunto con el nuevo techo de gasto, tendría como fecha límite mañana para evitar el cierre de gobierno. Por su parte, el presidente de la FED, J. Powell, manifestó que el organismo aún podría seguir usando sus herramientas para apoyar la recuperación económica, además de que hizo hincapié en la necesidad de estímulos fiscales. En temas corporativos, varios estados y senadores republicanos presentaron una demanda en contra de Google por supuestas prácticas anticompetitivas. En Europa, la atención sigue en las negociaciones del Brexit, con la posibilidad de que éstas se extiendan hasta los últimos días del año. En México, hoy se espera conocer la encuesta de expectativas de Banxico y la decisión de política monetaria del organismo.

Positivo

- FEMSA: Adquirirá 2 empresas dedicadas a la distribución especializada en EEUU. Las empresas sumaron ingresos de US$380 millones en los últimos doce meses, representando el 1.6% de las ventas de la compañía.

- ACCENTURE: Dio a conocer utilidades de USD$2.32 por acción, superando al consenso, los ingresos también superaron lo esperado, la compañía elevó su pronóstico para el año.

- GENERAL MILLS: Reportó utilidades de USD$1.06 por acción, superando al consenso en USD$0.09, los ingresos también estuvieron por arriba de lo esperado

- PFIZER: La FDA anunció que las dosis adicionales de la vacuna Covid-19 se pueden utilizar de manera segura.

- ALFA: Anunció el pago de un dividendo en efectivo de USD$0.0051 dólares por acción, equivalente aproximadamente a USD$25 millones. El dividendo será pagado el 5 de enero de 2021.

Neutral

- BACHOCO: Llegó a un acuerdo para invertir en RYC Alimentos, una compañía procesadora y comercializadora de multiproteínas en Puebla. No dio detalles de la operación y espera la aprobación de las autoridades competentes.

- CEMEX: Aumentará su participación accionaria en CEMEX Latam Holdings, quien cotiza en la Bolsa de Valores de Colombia, del 73.16% al 92.60%.

Negativo

- TYSON FOODS: La compañía detuvo la producción en una planta de carne de cerdo por un mal funcionamiento mecánico, las operaciones podrían mantenerse detenidas por unos días para poder reparar el sistema.

Cambios

Las conversaciones entre los líderes del Congreso se han unido en torno a un acuerdo de $ 900 mil millones que incluiría pagos a individuos y omitiría la ayuda del gobierno estatal y local, así como la responsabilidad por la protección de demandas que han estancado las conversaciones durante meses. Con el financiamiento del gobierno que vence mañana por la noche, el tiempo se ha vuelto muy ajustado. El líder de la mayoría en el Senado, Mitch McConnell, advirtió a los senadores republicanos en una llamada privada que deberían estar preparados para trabajar durante el fin de semana.

El presidente francés, Emmanuel Macron, se ha convertido en el último líder mundial en dar positivo por Covid-19, y su oficina anunció esta mañana que tiene síntomas leves. La noticia llega mientras la pandemia continúa avanzando en Europa, con Alemania reportando 45,000 nuevos casos esta mañana, su mayor salto hasta la fecha. Estados Unidos registró ayer un récord de 3.835 muertes por el virus, sin embargo, el crecimiento de casos se está desacelerando, particularmente en el Medio Oeste. La escala de la tarea en la distribución de vacunas se está volviendo clara, y surgen algunos contratiempos en el esfuerzo por enviar vacunas a todo el territorio estadounidense.

No se esperaba que hubiera mucha mejora con respecto al aumento sorpresivo de la semana pasada en las solicitudes iniciales de desempleo a 853,000, publicándose 885,000 nuevas solicitudes hoy a las 7:30 a.m., superando nuevamente las expectativas. Las solicitudes continuas logran caer a 5.5 millones, por debajo del estimado de 5.7 millones.

Ayer tuvimos el último anuncio de política monetaria en Estados Unidos, donde la Fed dijo que continuará apoyando la economía a través de un estímulo monetario masivo hasta que vea “un mayor progreso sustancial” en el empleo y la inflación. Además, aunque no mencionó por cuanto tiempo, las compras de activos (QE) se mantendrían en por lo menos 120 mil millones de dólares, lo que anima la toma de riesgos en los mercados que experimentan un nuevo impulso positivo y mayor debilidad del USD frente al resto de las divisas. La tasa de referencia se mantuvo en el rango de 0-0.25 por ciento, nivel en el que se ha sostenido desde marzo de este año, cuando el Banco Central aplicó dos recortes de emergencia por los efectos de la crisis económica provocada por el COVID-19. La decisión de la Fed fue unánime, se da en medio de negociaciones de un nuevo paquete de estímulos en Estados Unidos que, al parecer, cuenta esta vez con el apoyo bipartidista necesario para ser aprobado.

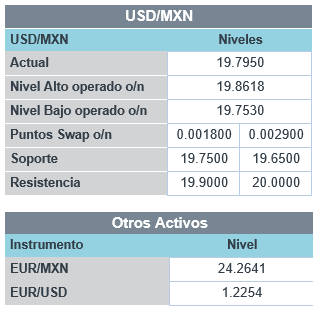

Las conversaciones de estímulo, la velocidad de distribución de las vacunas y la continua debilidad del dólar a raíz del comunicado de la Fed ayer, son los temas dominantes en los mercados. Durante la noche, el índice MSCI Asia Pacific sumó un 0,7%, mientras que el índice Topix de Japón cerró un 0,4% más. En Europa, el índice Stoxx 600 había ganado un 0,4% y con las mineras entre las de mejor desempeño. Los futuros del S&P 500 apuntaban a más verde en la apertura y el rendimiento de los bonos del Tesoro a 10 años estaba en 0,92%, mientras que el petróleo y el oro subían a USD $48.15 y USD $1,885.70 respectivamente. La debilidad del USD hace que el MXN logre nuevamente operar por debajo de 19.80 donde inicia sesión el día de hoy.

El Banco de Inglaterra (BCE) mantuvo su estímulo monetario sin cambios y se mantiene atento al resultado de las conversaciones comerciales entre el Reino Unido y la Unión Europea, mientras que refuerza el apoyo a las pequeñas empresas para que superen la pandemia, lo cual se está prolongando por más tiempo de lo esperado. Los nueve formuladores de políticas, encabezados por el gobernador Andrew Bailey, votaron por unanimidad a favor de mantener su tasa de interés de referencia en 0.1% y su objetivo total de compra de activos en 895 mil millones de libras ($ 1.2 billones de USD), enfatizando que pueden acelerar o desacelerar compra de bonos según sea necesario. También ampliaron un programa de préstamos dirigido a pequeñas y medianas empresas para ayudar a otorgar préstamos a la economía real, extendiéndolo por seis meses adicionales hasta octubre.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…