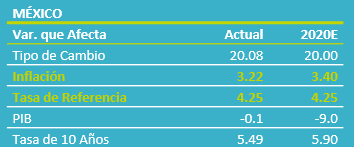

- Noticia: La inflación en México correspondiente a la 1QDiciembre creció 3.22% a tasa anual, por debajo del 3.28% esperado por GFB×+, pero arriba del 3.15% previsto por el consenso. El índice subyacente* se ubicó en 3.81% a/a, superando nuestra proyección de 3.71%.

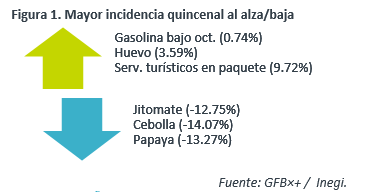

- Relevante: La inflación anual exhibió pocos cambios respecto a la lectura previa, dado que, por un lado, las mercancías revirtieron la desaceleración de noviembre, ocasionada por la atípica duración de la campaña de El Buen Fin, llevando al alza al índice subyacente; por el otro lado, el no subyacente se volvió a moderar, de nuevo, por el menor dinamismo en agropecuarios, que eclipsó a la menor caída en energía. Quincenalmente, destacó el alza en precios de servicios relacionados al turismo y gasolinas.

- Implicación: Entre la 2QDic y la 1QEne, el rebrote del virus y las medidas para contenerlo implican riesgos al alza para los precios de alimentos, y a la baja para los de servicios; posteriormente, la inflación se mantendría limitada por una débil demanda y menor depreciación cambiaria. Si los precios y sus expectativas confirman una tendencia a la baja en las próximas lecturas, el Banxico podría recortar la tasa objetivo en 25 pb. en febrero. Hacia adelante, el espacio para un mayor relajamiento monetario es muy limitado.

Come frutas y verduras: inflación contenida por agro.

Desde abril, es posible que los resultados del INPC hayan sido alterados por la escases de productos, cierre de comercios y ajustes en el levantamiento de precios, a causa de la situación sanitaria.

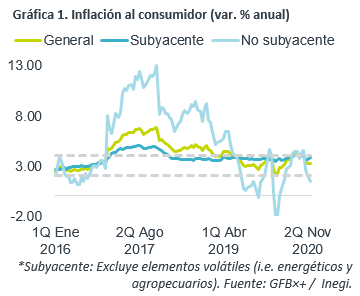

La inflación anual hiló tres lecturas debajo del 4.0% y presentó una baja marginal contra la 2QNov. Ello obedeció, en gran medida, a la continua desaceleración en los precios de frutas y verduras frescas, que eclipsó a la menor caída en energéticos, al interior del índice no subyacente.

Se disipa efecto por extensión del “Buen Fin”

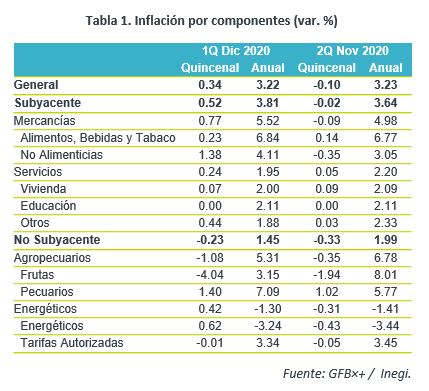

En noviembre, gran parte de la desaceleración de la variación anual del índice subyacente, en especial en el rubro de mercancías no alimenticias, obedeció a la atípica duración de “El Buen Fin”. En la 1QDic, al disiparse esa distorsión, dicho rubro rebotó y llevó, junto con el repunte en mercancías alimenticias, al alza a la inflación subyacente. Lo anterior más que compensó la constante desaceleración en el rubro de servicios, que sigue reflejando la debilidad en la demanda.

Variaciones quincenales: menor estacionalidad en turismo

El repunte en los precios internacionales del petróleo derivó en ajustes en las gasolinas; mercancías, como ropa y televisores, rebotaron tras los descuentos de noviembre; como cada año, servicios relacionados al turismo vieron un alza q/q, aunque de menor magnitud que en años previos, ante los efectos de la pandemia.

Pandemia acentuará distorsiones en 2QDic, 1QEne

Consideramos que el rebrote del virus y el apretamiento de las medidas para su contención, i.e. confinamientos más estrictos, implican, al menos en la 2Q de diciembre y en la 1Q de enero, riesgos al alza para los precios de alimentos, frescos y preparados, y a la baja para los servicios. En el caso de los primeros, las personas demandarían más alimentos para ser consumidos dentro del hogar, y, al mismo tiempo, podrían volverse a agravar algunas obstrucciones en las cadenas de proveeduría de estos; en cuanto a los segundos, la menor movilidad y el temor al contagio limitarían su demanda, en especial por aquellos más dependientes a la interacción interpersonal.

A lo largo de 2021, salvo por un par de lecturas, en abril y posiblemente en mayo, prevemos que la inflación se mantenga contenida debajo del 4.0% a/a, sujeto a: i) un entorno de debilidad en la demanda, pese a mejorar parcialmente; ii) menor depreciación del tipo de cambio, aunque seguirá siendo volátil; iii) que se vayan disipando las obstrucciones en la proveeduría de bienes y servicios, condicionado a que se contenga la propagación del virus y se normalice la actividad económica; iv) una limitada recuperación en los precios de energéticos.

Si la inflación y sus expectativas confirman una tendencia a la baja en las próximas lecturas, y tomando en cuenta las bajas tasas de interés externas, consideramos probable que el Banco de México recorte en 25 pb. la tasa objetivo, tan pronto como en febrero. Posteriormente, reconociendo que la evolución de la pandemia y otros elementos, tanto locales como externos, y sus efectos sobre la economía, la estabilidad financiera y los precios, es atípicamente incierto, el margen para un relajamiento monetario adicional es muy limitado.

Te recomendamos

ECONOTRIS: Inflación MX: Supera 5.0% en Marzo

Esta mañana se publicó el Índice Nacional de Precios al Consumidor (INPC) correspondiente a marzo. El dato arrojó una variación anual de 5.35%…

ECONOTRIS: INFLACIÓN MX: Mercancías Siguen al Alza

NOTICIA: Esta mañana se publicó la inflación correspondiente a febrero. El dato arrojó una variación anual de 4.86% para el índice general, por…