Económico

Optimismo por nuevo gobierno EE.UU. Anticipamos con alta probabilidad que se siga asimilando positivamente el inicio de la nueva administración y la posibilidad de una postura fiscal más expansiva en los EE.UU., así como cifras de empleo y vivienda mejores a lo estimado en aquel país. La menor demanda por activos de refugio y expectativas de mayor déficit e inflación en los EE.UU., en el horizonte, explican la continua debilidad generalizada del dólar (índice dólar -0.4%) y el brinco de 3.4 pb. en el rendimiento del treasury a 10 años. Por su parte, el USDMXN se cotiza en $19.60 (s/c), tras retroceder 7 cts. ayer. En materias primas, los precios del petróleo bajan entre 0.5 (WTI) y 0.4% (Brent), y el oro cae 0.5%.

EE.UU. Mejoran datos de empleo, vivienda. Los inicios y nuevos permisos para la construcción de vivienda crecieron más a lo esperado en diciembre: 5.8 vs. 0.8% m/m y 4.5 vs. -1.7% m/m, respectivamente. Por su parte, los nuevos reclamos por seguro de desempleo al 16 de enero vieron un alza semanal de 900 mil, menor al dato previo (926 mil) y al proyectado (935 mil).

BCE afirma posición. No ajustó las tasas de refinanciamiento (0.0%) y de depósitos (-0.5%), y reiteró que se mantendrán en/debajo de dichos niveles hasta que la inflación se aproxime al 2.0% a/a. Las compras de activos y las operaciones de refinanciamiento tampoco se modificaron. El euro se fortalece 0.5% contra el dólar y el rendimiento del bono alemán a 10 años sube 2.8 pb.

Desempleo MX. La tasa de desocupación bajó de 4.4% en noviembre a 3.8% en diciembre, derivado de una mayor caída en la participación laboral (-426 mil pers.) que en el número de personas ocupadas (-95 mil).

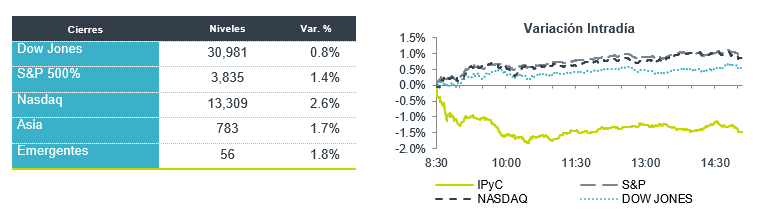

Bursátil

Inicia Gestión de Joe Biden. Los futuros de los mercados accionarios se ubican al alza, manteniendo el sentimiento positivo de la jornada previa por el cambio de gobierno en EEUU. J. Biden dio a conocer la estrategia para combatir la pandemia, firmando 10 órdenes ejecutivas que acelerarían las pruebas y el ritmo de las vacunas, con más fondos a los funcionarios, a lo que se suman la firma de otras órdenes ejecutivas dentro de las que se encuentra el regreso al acuerdo de Paris, frenar la salida de la OMS, temas de desigualdad racial e inmigración, entre otros. Los inversionistas siguen esperando la aprobación del paquete por USD$1.9 billones de ayuda para combatir la pandemia. En temas de política exterior, hoy tendrá su primera llamada con el presidente de Canadá. En otros temas, en Europa el BCE mantuvo las tasas de interés sin cambio, se mantendrá atención en la conferencia de Christine Lagarde. En datos económicos se publicó el dato de solicitudes por desempleo. En la parte corporativa hoy reportan 17 empresas del S&P, ya reportó Citrix, y Union Pacific, al cierre de mercado se espera a Intel, IBM y CSX.

Positivo

- TRAVELERS: Reportó utilidades de USD$4.91 por acción, superando la estimación del consenso, los ingresos estuvieron en línea, esto derivado a un incremento en las primas de renovación y sólidos resultados de suscripción.

- TESLA: Anunció un incremento de 63% en registros durante el cuarto trimestre en California, gracias al éxito del modelo crossover Model Y.

- KINDER MORGAN: Reportó utilidades de USD$0.27 por acción superando el estimado en USD$0.03, los ingresos también fueron mejor a lo esperado, gracias a un impulso por el incremento en la actividad de transporte de gas natural.

- TRUIST FINANACIAL: Reportó utilidades de USD$1.18 por acción, los ingresos también superaron el pronóstico, derivado de resultados récord en el negocio de banca de inversión y bienes raíces comerciales.

Neutral

- HCITY: Anunció la conclusión de la vigencia del contrato de administración y franquicia del hotel City Express Buenavista, con lo anterior, el inventario de la empresa es de 153 hoteles y 17,411 habitaciones.

- UNIFIN: Inició la oferta de intercambio de notas en circulación por un monto de hasta USD$200 millones, incluyendo: 1) bonos a tasa de 7.0% con vencimiento en 2022; 2) bonos a tasa de 7.25% con vencimiento en 2023 y 3) bonos tasa 7.0% con vencimiento en 2025.

Negativo

- UNITED AIRLINES: Reportó una pérdida de USD$7.0 por acción, cifra mayor a la esperada por el consenso, los ingresos también fueron menores a lo estimado, derivado de impactos por la pandemia.

Cambios

El presidente Joe Biden comenzó a deshacer algunas de las políticas de la administración anterior casi inmediatamente después de su investidura ayer. Hoy comenzará a abordar la pandemia con órdenes de revisar y unificar la respuesta del país al brote. La reacción del mercado al cambio de administración ha sido positiva, con el índice S&P 500 alcanzando un nuevo récord.

La pandemia que ha visto más de 400,000 muertes estadounidenses hace que la administración Biden tenga el más breve de los períodos de luna de miel. Hoy tuvimos otra revisión del daño que está teniendo la economía a las 7:30 a.m., cuando se publicaron en 900 mil los últimos datos de solicitudes iniciales de desempleo. Se esperaba que el número de personas que se inscribieron para recibir beneficios se mantuviera elevado después del sorprendente salto de la semana pasada a cerca de 1 millón. Las reclamaciones continuas bajaron ligeramente a 5 millones.

No se esperaba que el Banco Central Europeo anunciara ningún cambio en sus políticas ultraflexibles dejando sin cambios la tasa hoy a las 6:45 a.m.. La presidenta Christine Lagarde enfrentará preguntas sobre la respuesta del banco a la pandemia en la conferencia de prensa a las 7:30 a.m., como una serie de nuevas medidas para frenar la propagación del virus. La canciller alemana, Angela Merkel, ofrecerá una conferencia de prensa más tarde ya que el número de muertos supera los 50.000. Ya hoy los bancos centrales de Japón, Noruega y Turquía mantuvieron los tipos sin cambios.

Las acciones globales continúan moviéndose en una dirección hoy, con el índice mundial MSCI tocando un máximo intradiario antes. Durante la noche, el índice MSCI Asia Pacific sumó un 0,8%, mientras que el índice Topix de Japón cerró un 0,6% más. En Europa, el índice Stoxx 600 había ganado un 0,5% a las 5:50 a.m. mientras los inversores esperaban la última decisión del BCE. Los futuros del S&P 500 apuntaban a una pequeña subida en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en el 1,089%, el petróleo se deslizaba y el oro prácticamente no cambiaba.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…