Económico

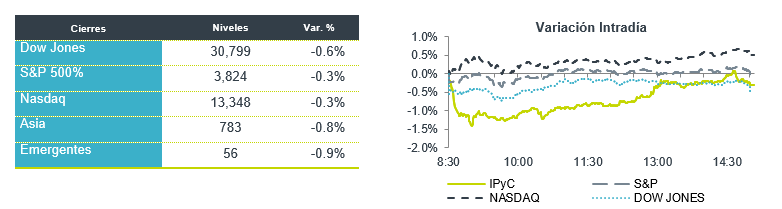

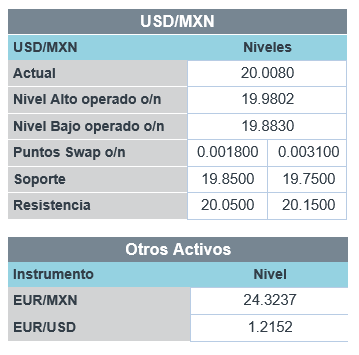

Virus, especulaciones Fed. Comentarios de funcionarios estadounidenses sobre retrasos en la distribución de vacunas, la posibilidad de confinamientos más estrictos en Europa, especulaciones de que la Fed (miércoles) podría señalar una futura reducción en las compras de activos y comentarios de la Presidente del BCE y del Gobernador del BoE en Davos, serán de los mayores catalizadores en la sesión, por lo que anticipamos cierta cautela al inicio de la misma. En línea con ello, algunos activos de refugio, como los bonos del tesoro americano (rendimiento 10 años -2.5 pb.), el índice dólar (+0.1%) y el oro (+0.5%), registran un desempeño positivo, mientras que materias primas (cobre -0.3%, petróleo WTI -0.1%) se debilitan. En este entorno, el USDMXN escala 5 cts. y se cotiza en $20.03, su mayor nivel en 10 días.

MX: Igae se mantuvo al alza en noviembre. La actividad se expandió por sexto mes a tasa mensual (+0.9%), pero con menor fuerza que en octubre (+1.6%) y se encuentra en niveles de 2016. Todas las ramas crecieron: agropecuario +0.2%, industria +1.1%, servicios +1.1%. En términos interanuales, se mantiene a la baja (-3.9%).

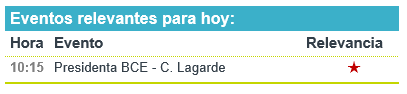

A seguir. Destaca esta semana: el anuncio de la Fed, datos preliminares del PIB 4T20 y cifras de ingreso/gasto personal, en EE.UU.; en Europa, apariciones de C. Lagarade (BCE) y la primera lectura del PIB 4T20 en Alemania y Francia; en México, ventas al menudeo para noviembre, balanza comercial de diciembre y el PIB oportuno para el 4T20.

Bursátil

Reportes Corporativos y Paquete Fiscal. Los futuros de los mercados accionarios inician la semana en terreno positivo, en una semana en la que permanecerán atentos a reportes corporativos, así como la evolución del paquete de estímulos propuesto por Joe Biden, que comienza a enfrentar resistencia de congresistas para ser aprobado al considerar que es un monto muy elevado. Los casos globales de coronavirus alcanzan los 100 millones, en donde las infecciones en EEUU representan una cuarta parte de esa cifra, derivado de lo anterior las medidas de restricción se han acentuado. En materia política, esta semana se lleva a cabo la reunión de dos días del FMI en Davos, Suiza, los inversionistas se mantendrán atentos a los discursos de los diferentes participantes. En la parte corporativa, esta semana 111 compañías del S&P reportaran ganancias, entre los informes trimestrales destacan Apple, Microsoft, Tesla, McDonald’s, Honeywell, Caterpillar y Boeing. En México, esta semana se conocerán los reportes de: Bajío, Regional, Quálitas, Santander, Fibra Prologis y Grupo Cementos Chihuahua.

Positivo

- AMC: Anunció que obtuvo un nuevo financiamiento por USD$917 millones, la liquidez le permitiría seguir operando sin tener que recurrir a quiebra.

- EXPRESS: Sus títulos veían un alza significativa en preapertura luego de que dio a conocer que tuvo acceso a financiamiento por USD$140 millones.

- KIMBERLY CLARK: Reportó utilidades por USD$1.69 por acción, superando el estimado, los ingresos también fueron mejor a lo esperado, así mismo anunció un incremento en dividendo.

Neutral

- AXTEL: Anunció el del proceso de sucesión en su Dirección General ante la decisión de Rolando Zubirán Shetler de tomar los beneficios de su jubilación y retirarse de la organización.

- NCR: Circula en medios que la compañía estaría cerca de cerrar un acuerdo para adquirir a Cardtronics por USD$1.7 mil millones.

Negativo

- UBER TECHNOLOGIES: Despidió al 15% de la fuerza laboral de postmates, una división recientemente adquirida por la compañía.

- MERCK: El laboratorio estaría finalizando las pruebas de su vacuna contra Covid-19, debido a la baja respuesta inmune que ha generado. La compañía seguirá desarrollando tratamientos contra el virus.

Cambios

Un grupo bipartidista de legisladores desafió al asesor económico de la Casa Blanca, Brian Deese, sobre el tamaño del plan de estímulo propuesto de $ 1,9 billones en una llamada ayer. El paquete enfrenta una resistencia cada vez mayor, e incluso los republicanos moderados piden un acuerdo menor. También hoy en Washington, los encargados de juicio político de la Cámara de Representantes entregarán al Senado el único artículo que acusa al expresidente Donald Trump de incitar a los disturbios en el Capitolio del 6 de enero. Las discusiones en el caso no comenzarán hasta el 8 de febrero.

Los casos mundiales de coronavirus se acercan a los 100 millones, y las infecciones en EE. UU. representan más de una cuarta parte de ese total. El presidente Joe Biden continuará restringiendo los viajes a EE. UU. desde Europa, y todos los viajeros que lleguen al país estarán obligados a producir un resultado de prueba negativo dentro de los tres días posteriores al viaje desde el lunes. Con más de 65,6 millones de vacunas que se han administrado en 56 países, los inversionistas están comenzando a presentar argumentos alcistas para los países que han experimentado los despliegues más rápidos.

El presidente chino, Xi Jinping, hablará hoy en la «Agenda de Davos» en línea organizada por el Foro Económico Mundial. El presidente francés Emmanuel Macron, la canciller alemana Angela Merkel y el primer ministro indio Narendra Modi también están programados para hablar en el evento de una semana. Para Xi, el discurso se produce cuando las relaciones entre China y Estados Unidos encuentran en un punto bajo, y la administración de Biden indica que continuará manteniendo una línea dura con Beijing.

Los mercados globales están comenzando la semana con cautela, ya que los inversionistas evalúan las posibilidades de un nuevo estímulo con más signos del daño que la pandemia ha causado a la actividad económica. Durante la noche, el índice MSCI Asia Pacific sumó un 0,9%, mientras que el índice Topix de Japón cerró un 0,3% arriba. En Europa, el índice Stoxx 600 cedió las ganancias anteriores para negociarse prácticamente sin cambios, después de que las cifras de la encuesta IFO alemana se ubicaran por debajo de las expectativas. Los futuros del S&P 500 apuntaban a una ganancia en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en el 1,07%, el petróleo subió a USD $52.38 y el oro a USD $1,861.24. EL USD por su parte inicia la semana fuerte frente al resto de las monedas con las emergentes entre las más afectadas, con lo que el MXN inicia sesión alrededor de 19.99.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…