Resultados 4T20

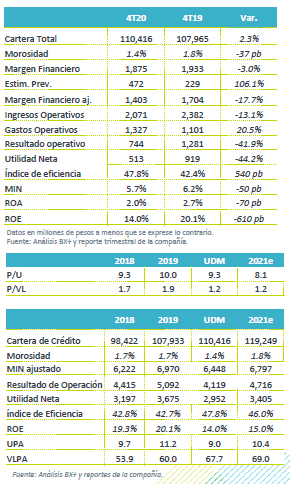

Disminuye utilidad, repunte en reservas – Regional reportó una disminución de 44.2% en utilidad neta durante el trimestre, explicada por un aumento en reservas y un repunte en gasto de operación, principalmente en el rubro de sueldos y prestaciones (+49.2% a/a). La utilidad se ubicó en P$513 millones, cifra debajo de nuestro estimado (P$571 millones) y también por debajo de lo esperado por el consenso, por lo que no descartamos un ajuste en los títulos.

Reconoce más reservas – Al 3T20, Regional registraba un menor crecimiento en reservas vs sus comparables, por lo que el repunte en este renglón durante 4T20 (+106.1% a/a) era esperado, de acuerdo a lo comentado por la empresa.

Cartera – La cartera de crédito aumentó 2.3% a/a, ante la desaceleración observada en el segmento de crédito empresarial tanto para el banco como para el sector.

Buena capitalización – El banco cierra el año con un ICAP de 15.9%, cifra mayor al 13.7% registrado en diciembre de 2019.

Bajo crecimiento en cartera – La cartera de crédito vio un crecimiento de 2.3% a/a. El principal segmento de Regional, que es crédito empresarial (84% de la cartera) registró un aumento de 2.5% a/a. El crecimiento es bajo comparado con lo que solía crecer el banco; sin embargo, crece por arriba del sector, que a noviembre registraba una caída de 1.6% para este segmento. Tanto una menor demanda por parte de las empresas como la mayor cautela de los bancos explicarían el bajo crecimiento.

Morosidad empieza a repuntar – Por otro lado, la morosidad se ubicó en 1.4%, un repunte respecto al nivel de 1.2% observado en el 3T20, aunque en la comparación vs 4T19 se observó una diminución de 37 puntos base. Esperamos que la morosidad siga registrando aumentos los próximos meses.

Efecto de menores tasas – Los ingresos por intereses registraron una disminución de 18.0% a/a, ante el efecto de las menores tasas de interés. Por su parte, los gastos por intereses disminuyeron 30.4% a/a. En este último renglón, destacamos que la mezcla de depósitos contribuye al disminuir el costo de fondeo, además del efecto de las menores tasas.

Mejor mezcla de depósitos – La captación tradicional se mantuvo prácticamente en el mismo nivel que en 2019 (+0.1%a/a), aunque se ve un efecto favorable en mezcla. Los depósitos a la vista aumentaron 20.6% a/a, mientras que los depósitos a plazo disminuyeron 13.6% a/a.

Deterioro en índice de eficiencia – Los gastos de operación aumentaron 20.5% a/a, lo cual es un mayor crecimiento respecto a lo que se venía observando en el año, y se explica principalmente por el crecimiento en sueldos y prestaciones de 49.2% a/a. Con lo anterior, el índice de eficiencia para el año se ubicó en 47.8% vs 42.4% en 2019.

Caída en utilidad y presión en rentabilidad – El efecto de las menores tasas de interés en los ingresos, la mayor generación de reservas y el crecimiento en gastos, explican el deterioro en indicadores de rentabilidad durante el año. El ROE paso de 20.1% en 2019 a 14.0% en 2020.

Te recomendamos

TRIMESTRAL – Regional 1T19

Resultados 1T19 Buen crecimiento, ligera mejora en rentabilidad – Regional registró un incremento en cartera de 14.2% a/a, mientras que la utilidad…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…