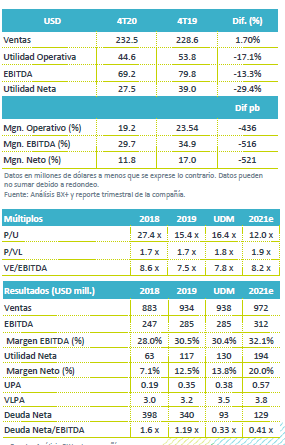

Resultados 4T20

Alta Base de Comparación – A pesar de un entorno desafiante derivado de la crisis generada por la pandemia, los volúmenes de cemento incrementaron en México 13.5% a/a. El segundo semestre del 2019 fue favorable para la industria en EEUU, ya que se recuperaron volúmenes perdidos del 1S19 por mal clima, por lo que en la base de comparación es complicada. En el 4T20 GCC registró un incremento en ventas consolidadas de 1.70% a/a; sin embargo, derivado de menores volúmenes en EEUU y mayores costos los resultados se vieron presionados.

Disminución en Márgenes – Como consecuencia de la alta base de comparación y un incremento del 4.5% a/a en costo de ventas y del 83.3% a/a en otros gastos, el margen operativo disminuyó de 23.54% a 19.2%, así mismo en margen EBITDA disminuyó 516 pb.

Utilidad Neta – El resultado neto disminuyó -29.4% por mayores gastos financieros netos USD$11.2 millones desde USD$6.3 millones en el 4T19, derivado de un mayor saldo de deuda por disposición de una línea de crédito revolvente.

Incremento en Ventas – Las ventas netas consolidadas incrementaron 1.7% a/a, derivado de mejores volúmenes de cemento en México y un mejor escenario de precios en los dos países en los que opera. Lo anterior fue contrarrestado por menores volúmenes de cemento y concreto en EEUU por una base de comparación alta y la depreciación del MXN.

EEUU – Las ventas decrecieron -1.1% a/a (71% de las Ventas consolidadas), por la disminución del 3.7% a/a de volúmenes de cemento, y del 8.7% a/a en concreto, así como por una base de comparación alta en el 4T19. La caída en los volúmenes de cemento petrolero impactaron los ingresos, estando parcialmente compensado por un incremento en precios de +1.4% a/a en el precio del concreto. Durante el 4T20 el 74% del EBITDA fue generado por las operaciones en EEUU.

México – Las ventas incrementaron +9.3% a/a (29.0% de las ventas netas consolidadas), derivado de un aumento del 13.5% en volúmenes de cemento, y en precios, siendo de 2.2% en el cemento y del 3.6% en concreto. Los segmentos que más contribuyeron fueron construcción de almacenes industriales, proyectos mineros y autoconstrucción.

Menor Costo de Ventas – El costo de ventas incrementó a 67.4% sobre ventas netas consolidadas en comparación con el 65.6% del 4T19. El incremento fue el resultado de un cambio en la mezcla de ventas, ausencia de la cancelación de provisiones contra 2019 y un gasto de producción desfavorable.

Márgenes – Derivado de la alta base de comparación y el incremento en costos, gastos de venta y administración, y otros, los márgenes disminuyeron en el 4T20, donde el margen operativo cayó 436 pb y el margen EBITDA 516 pb.

Apalancamiento – El apalancamiento neto al cierre del 4T20 fue de 0.33x en comparación con el 0.61x al cierre de septiembre del 2020, el 100% de la deuda esta denominada en USD.

Estimados 2021 – Derivado de la incertidumbre generada por la pandemia la compañía decidió suspender temporalmente estimados.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…