Económico

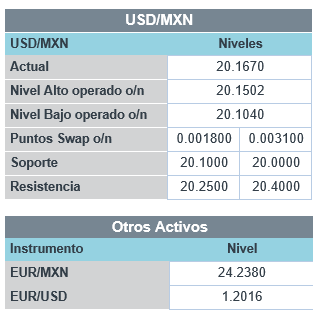

Mejora sentimiento global. Consideramos altamente probable que el apetito por riesgo se vea favorecido durante la sesión ante cifras mejores a las esperadas de empleo y la aprobación en el Senado del inicio del proceso rápido para aprobar más apoyo fiscal (1.9 bdd), en los EE.UU., así como ante menor incertidumbre política en Italia (designación M. Draghi como PM). En este contexto, el precio del petróleo sube 1.2% y se cotiza en 55.3 dpb (WTI); en cuanto a divisas, emergentes se fortalecen contra el dólar (real brasileño +0.6%, rand sudafricano +0.3%), y el USDMXN desciende 3 cts. para cotizarse en $20.10; en el mercado de dinero, el rendimiento del treasury a 10 años escala 2.7 pb. y el del bono italiano con mismo plazo baja 6.7 pb.

EE.UU.: Empleo sube en enero. Las nómina privada (ADP) vio un rebote mayor a lo esperado, de -78 a +174 mil (+70 mil esperado), posiblemente reflejando el retiro parcial de medidas sanitarias en algunos estados (NY, California) y la renovación del apoyo fiscal a nóminas.

EZ: repunta inflación; se alivia tragedia italiana. El índice de precios presentó en enero una variación anual de 0.9 vs. -0.3% ant. (0.6% esperado), entre otros elementos, por el alza en energía y la reversión del recorte de impuestos en ALE; el índice subyacente se aceleró de 0.2 a 1.4% a/a (0.9% esp.). La inflación se encuentra todavía lejos de la meta del BCE (2.0%), por lo que este mantendrá el estímulo monetario. También en Europa, en Italia baja la incertidumbre política con la designación de M. Draghi (ex Presidente BCE) como PM.

Remesas record; crece manufactura MX. Ayer, Banxico reveló que se captaron 3.7 mmdd (+17.4% a/a) por concepto de remesas durante diciembre, con lo que se acumularon 40.6 mmdd (+11.4% a/a) en todo el año pasado, un nuevo record histórico. Por otro lado, pese al confinamiento, los pedidos manufactureros para enero mostraron un ligero avance respecto a diciembre (51.3 vs 51.2 pts.), de acuerdo al Inegi. Ello implica que el sector seguiría expandiéndose en el futuro próximo.

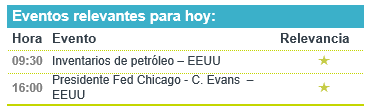

A seguir. Hoy se esperan cifras de índices de gerentes de compras para el sector servicios de enero y de inventarios de petróleo, así como comentarios de Presidentes Regionales de la Fed (Minneapolis, St. Louis, Philadelphia, Cleveland y Chicago), en los EE.UU.; en México, las reservas internacionales.

Bursátil

Impulso por Reportes Corporativos. Los futuros de los mercados accionarios estadounidenses operan con alzas, impulsados por los reportes de Alphabet y Amazon que superaron las expectativas. Los inversionistas se mantienen atentos a las negociaciones en torno al paquete de estímulos fiscales. Ayer se votó para abrir un debate sobre el presupuesto 2021, lo que podría convertir en ley el paquete fiscal propuesto por J. Biden. En relación a las operaciones especulativas, J. Yellen convocó a una reunión con la Comisión de Bolsa y Valores, la Junta de la Reserva Federal, el Banco de la Reserva Federal de Nueva York y la Comisión de Comercio de Futuros de Materias para que analicen la situación; Game Stop retrocede por tercer día consecutivo. En la parte económica se publican los datos de nómina privada ADP y los datos de PMI. En la parte corporativa, hoy se esperan 25 reportes del S&P.

Positivo

- ALPHABET: Reportó utilidades de USD$22.3 por acción superando el estimado, los ingresos también fueron mejor a lo esperado impulsados por ventas publicitarias.

- AMAZON: Finalizó con utilidades de USD$14.09 por acción, cifra por arriba del consenso de USD$7.23 por acción, los ingresos estuvieron muy por encima de estimados impulsados por las compras en línea de Navidad

- GCC: Fitch Ratings modificó al alza la calificación de largo plazo en escala global de BB+ a BBB-, así mismo la calificación de las notas preferentes no garantizadas con vencimiento en 2024 a BBB- con perspectiva estable.

- OMA: Fitch colocó las calificaciones de OMA en observación positiva, debido a que consideran que las preocupaciones por liquidez quedarán resueltas con el próximo refinanciamiento y que el apalancamiento de la empresa es bajo.

Neutral

- AUTLÁN: Informó que su planta de ferroaleaciones ubicada en Gómez Palacio ha reanudado operaciones de forma temporal.

- CAPRI HOLDINGS: Publicó utilidades de USD$1.65 por acción superando las estimaciones; sin embargo, los ingresos estuvieron por debajo de lo estimado, derivado de los confinamientos.

- VITRO: Anunció el prepago parcial de deuda por USD$140 millones, con los recursos del crédito obtenido con BBVA el 27/01/2021

Negativo

- SPOTIFY: Reportó una pérdida mayor a la esperada, aún con ingresos que superaran expectativas, el número de suscriptores premium aumento en un 24%.

Cambios

A medida que GameStop Corp. cae rápidamente a la tierra, la secretaria del Tesoro, Janet Yellen, ha convocado a expertos para que echen un vistazo a la reciente manía del trader intradía. Convocó a una reunión con la Comisión de Bolsa y Valores, la Junta de la Reserva Federal, el Banco de la Reserva Federal de Nueva York y la Comisión de Comercio de Futuros de Materias Primas, según un comunicado de su departamento. Si bien estas conversaciones no son inusuales durante la volatilidad del mercado, y no necesariamente significan que los movimientos políticos sean inminentes, ha habido presión política para responder al frenesí especulativo. Yellen ha solicitado una exención de ética para celebrar la reunión, ya que recibió más de $ 700,000 en honorarios por conferencias de Ken Griffin’s Citadel, el fondo que ha sido blanco de gran parte del oprobio de los inversores minoristas.

El Senado votó ayer 50-49 para abrir un debate sobre la resolución presupuestaria para el año fiscal 2021, una medida que allana el camino para que gran parte del paquete de estímulo del presidente Joe Biden se convierta en ley sin la necesidad de ningún apoyo republicano. El líder de la mayoría del Senado, Chuck Schumer, dijo que Janet Yellen advirtió a los legisladores demócratas en una llamada que el plan republicano para un acuerdo mucho menor de $ 618 mil millones corría el riesgo de repetir el error en 2009. Lo único que puede hacer sombra al respecto para la administración Biden es la velocidad en la que la economía ya se está recuperando, ya que las señales de un crecimiento que regresa podrían reducir el apoyo a un paquete grande.

El anuncio de Jeff Bezos de que renunciará como director ejecutivo de Amazon.com Inc. en el tercer trimestre de este año se produjo cuando la compañía publicó otro conjunto de resultados exitosos y una guía sólida. Bezos, quien lo fundó como un vendedor de libros en línea en la década de 1990, lo ha convertido en un gigante minorista con una capitalización de mercado de 1,7 billones de dólares. Andy Jassy, el jefe de la unidad de computación en la nube de la empresa, lo reemplazará en el timón y mantendrá su interés en Amazon al asumir el cargo de presidente ejecutivo.

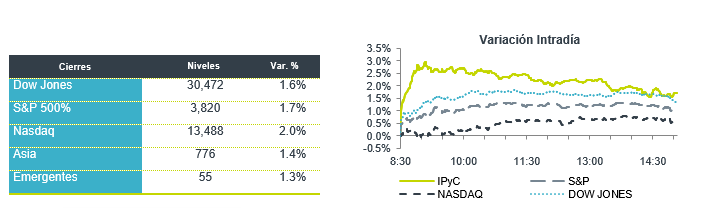

Los mercados de renta variable se mantienen a la vanguardia esta mañana, con reportes de ganancias positivos y esperanzas del nuevo estímulo que mantienen a los inversionistas en un estado de apetito por riesgo. Durante la noche, el índice MSCI Asia Pacific sumó un 0,8% mientras que el índice Topix de Japón cerró un 1,3% arriba. En Europa, el índice Stoxx 600 había ganado un 0,7% y la renta variable italiana tuvo un desempeño muy sólido después de que el ex presidente del Banco Central Europeo, Mario Draghi, fuera elegido para convertirse en el próximo primer ministro de Italia. Los futuros del S&P 500 apuntaban a otra subida en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 1.124% y el petróleo en USD $55.10. Las monedas en la misma linea se fortalecen frente al USD con el MXN que inicia sesión alrededor de 20.15, muy cerca del cierre previo de un día que vio el 20.30 al inicio.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…