Económico

Datos positivos en EE.UU., Europa. Al tiempo que siguen disminuyendo los contagios por coronavirus en algunos países y sigue habiendo progreso en materia del apoyo fiscal en los EE.UU., anticipamos que las cifras positivas en Europa de esta mañana (ventas minoristas diciembre +2.0% m/m) y en los EE.UU. (nuevas solicitudes seguro desempleo +779 vs. 812 mil ant.), mantengan contenida la aversión al riesgo durante la sesión. En materias primas, el oro se debilita 1.3%, el cobre no muestra cambios y el petróleo avanza 0.6% (WTI), apoyado por la caída semanal en los inventarios de EE.UU. (-994 mil) y el compromiso de la OPEP para buscar el equilibrio del mercado petrolero; en el mercado cambiario, el USDMXN asciende a $20.30 (+10 cts.), al tiempo que el índice dólar se fortalece 0.2%.

Fed ve recuperación, no inflación. Algunos Presidentes Regionales emitieron ayer comentarios optimistas sobre la recuperación económica y que podría haber un repunte en la inflación, pero que este último podría ser solamente temporal. A la espera de apariciones de más miembros el día de hoy, y de las subastas de mercado de dinero, el rendimiento del bono a 10 años escala 1.2 pb.

BoE más pesimista. Mantuvo sin cambios la tasa objetivo, en 0.1%, y las compras de activos, por 895 mmdl. Pronosticó una nueva contracción en la actividad económica en el 1T21, a causa de nuevos confinamientos, con lo que su estimación para todo el año pasó de 7.3 a 5.0%. La libra se aprecia 0.2% contra el dólar.

Ventas autos enero MX. Se vendieron 81.2 mil unidades, lo que implica una caída anual de 22.6%, también significó un descenso contra las cifras de diciembre (105.1 mil unidades). Pesó sobre el dato los nuevos confinamientos.

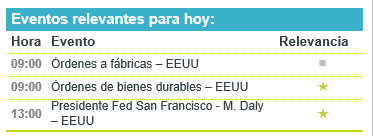

A seguir. El día de hoy destacan, en los EE.UU., cifras de órdenes fabriles, subastas en el mercado de dinero y comentarios de los Presidentes de la Fed de Dallas y San Francisco.

Bursátil

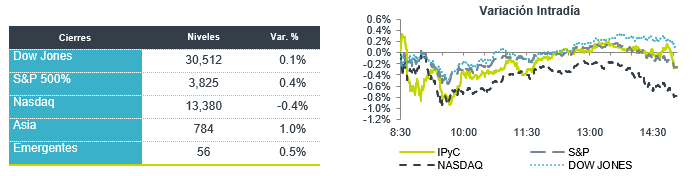

Extienden Rally. Los futuros de los índices accionarios en EEUU registran movimientos al alza, lo que sugiere que los mercados pueden extender su racha alcista luego de tres días consecutivos. Los mercados operan con una mayor tranquilidad luego de la volatilidad que generaron las compras especulativas de inversionistas minoristas en días previos. En ese sentido, destacará la reunión que sostendrá J.Yellen con reguladores para hablar sobre el tema. Permanece la atención en la negociación del estímulo en EEUU, tema prioritario para la administración entrante, y los últimos comentarios sugieren que los demócratas podrían mostrar cierta flexibilidad respecto al monto del apoyo con la finalidad de una aprobación más rápida. En Europa, los mercados presentan ligeros movimientos, con la atención en los reportes de los bancos en donde destacó que Deutsche Bank registró utilidades netas por primera vez desde 2014. El día de hoy, se conocerán varios reportes corporativos, entre ellos: Merck, Gilead, T-Mobile y Ford. En temas económicos, las solicitudes de seguro por desempleo se ubicaron en 779 mil, cifra menor a lo esperado, mientras se espera la cifra de órdenes de bienes durables. En México, hoy reporta Fibra Macquarie.

Positivo

- BACHOCO: Superó nuestras expectativas y las del mercado. Los ingresos avanzaron 21.1% a/a, el EBITDA 212.0% a/a y la utilidad neta 401.9%. Las ventas en México crecieron 26.3% a/a y en EEUU 7.6% a/a impulsadas por tipo de cambio.

- CFE: Colocó dos bonos en EEUU por USD$2,000 mn, a plazos de 10 y 30 años, con tasas de 3.348% y 4.677%, respectivamente. Los recursos obtenidos se utilizarán para el refinanciamiento del bono CFE 21 y para fines generales.

- CANADA GOOSE: Superó las estimaciones, los resultados se vieron impulsados por el crecimiento de ventas en China e incremento de compras online.

- EBAY: Reportó utilidad de USD$0.86 por acción, superando las estimaciones en USD$0.03 por acción, los ingresos también estuvieron por arriba de lo esperado y anunció un incremento en dividendo.

- PAYPAL: Informó utilidades de USD$1.08 por acción, USD$0.08 por arriba de lo esperado, los ingresos también estuvieron mejor a lo esperado, derivado del incremento en compras en línea.

- CLOROX: Reportó utilidades de USD$2.03 por acción, USD$0.25 por arriba del consenso, los ingresos también superaron el estimado, la compañía elevó su pronóstico de ingresos.

Neutral

- AEROMEXICO: Formalizaron ante las autoridades laborales las modificaciones temporales al contrato colectivo de trabajo, acordadas hace unos días para mantener el financiamiento que le permita continuar con su negocio.

- APPLE: Circula en medios que podría llegar a un acuerdo con Hyundai para que este produzca un vehículo eléctrico autónomo con la marca Apple.

Cambios

Si bien el presidente Joe Biden no está dispuesto a cambiar el tamaño de los cheques de estímulo de $ 1,400 para individuos en su paquete de $ 1,9 billones, los demócratas del Congreso están sopesando si reducir el umbral de ganancias por encima del cual se eliminan los pagos. Con la Casa Blanca todavía esperando obtener algo de apoyo republicano para las medidas para impulsar la economía, los legisladores republicanos están involucrados en luchas de poder internas entre las alas moderadas y las que apoyan a Trump. El Senado también abordará hoy la aprobación final de la resolución presupuestaria, cuyo debate se abrió en una votación de línea partidista el martes.

La fuerza impulsora detrás del paquete de estímulo es obviamente el daño causado a la economía estadounidense por la pandemia. Los datos recientes sugieren que está comenzando una recuperación, recibió un chequeo hoy a las 7:30 a.m. al publicarse las últimas cifras semanales de solicitudes de desempleo en las se da una caída ligeramente mayor de lo esperado por los economistas al reportarse 779,000 nuevas solicitudes, aún elevados. El informe de nóminas de enero se publicará mañana, con expectativas de agregar 100.000 nuevos puestos.

La reunión de reguladores de hoy supervisada por la secretaria del Tesoro, Janet Yellen, para discutir la reciente volatilidad del mercado impulsada por los inversionistas minoristas se considera una prueba de cómo la nueva administración abordará los problemas de protección de los consumidores y los inversionistas. Si bien la Comisión de Bolsa y Valores de EE. UU. ya está investigando las redes sociales y los foros de mensajes en línea en busca de signos de colusión y los legisladores en Washington se han movido para celebrar audiencias sobre el tema, hay pocos indicios de que la reunión de hoy conduzca a una acción concreta. Las acciones de GameStop Corp., que han sido el símbolo de la reciente volatilidad, están ligeramente más altas en las operaciones previas a la comercialización esta mañana.

El movimiento alcista de esta semana en los mercados globales está perdiendo fuerza, ya que las ganancias corporativas aumentaron y el dólar subió. Durante la noche, el índice MSCI Asia Pacific cayó un 0,6%, mientras que el índice Topix de Japón cerró un 0,3% más bajo. En Europa, el índice Stoxx 600 subió un 0,1% en operaciones mixtas, ya que los inversionistas asimilaron una serie de resultados corporativos y el BCE mantiene sin cambios su tasa de referencia en 0.10%. Los futuros del S&P 500 apuntaban a una pequeña subida en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 1,156% y el petróleo cotiza en USD $55.97. Las monedas emergentes tienen una ligera presión frente al USD con un MXN que inicia sesión cerca de 20.27 después de que ayer intentó romper a la baja el 20.10 sin éxito. El apetito por riesgo se modera y el mercado espera mejores noticias sobre el avance del plan de estímulos.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…