Económico

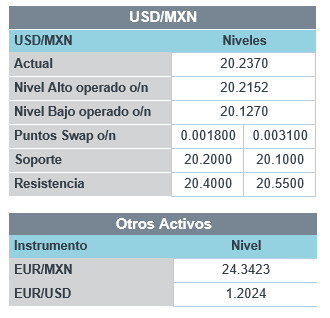

Crece expectativa de estímulos EE.UU. Aumenta la probabilidad de que se aprueben en las próximas semanas más medidas de alivio fiscal en los EE.UU., tras débiles datos de empleo del viernes y declaraciones de la Sria. del Tesoro, quien señaló que, con ellos, la economía volvería al pleno empleo en 2022. Además, la propagación del virus se ha moderado en aquel país y en otros (Japón considera levantar estado de emergencia, según reportes). El alza en el rendimiento del treasury a 10 años (+1.9 pb.) refleja una menor demanda por activos de refugio y el riesgo de presiones inflacionarias, de aprobarse el apoyo fiscal; en cuanto a materias primas, el petróleo sube 70 cts. y se cotiza en 57.6 dpb (WTI), el cobre se eleva 0.7%, y el oro escala 0.9%; en el mercado cambiario, al tiempo que el dólar se fortalece contra la mayoría de las divisas, el USDMXN rebota 11 cts. para ubicarse en $20.19, tras la baja de 31 cts. del viernes.

Producción industrial ALE. Se estancó en diciembre tras siete meses al alza (0.0 vs. 0.3% m/m esperado), lo que podría dar señales de debilidad en sectores que no habían sido impactados inicialmente por los confinamientos de noviembre. Por su parte, C. Lagarde mencionó que espera que la recuperación económica en Europa sea retomada en el verano; hoy comparecerá ante el Parlamento Europeo.

Producción autos, confianza consumidor MX. La producción de autos en enero alcanzó 278.7 mil unidades, 9.6% más que en diciembre (efecto estacional), pero 15.0% menos que en enero 2020, siendo esta la primera contracción interanual en cuatro lecturas. Por otro lado, la confianza del consumidor para el mismo mes, volvió a presentar una mejor marginal (38.4 vs. 38.2 pts. en anterior), pero se mantiene debajo de los niveles previos a la pandemia (43.3 pts. febrero 2020).

A seguir esta semana. Destaca una aparición pública del Presidente de la Fed; cifras de inflación en Alemania, EE.UU., China y México; datos de producción industrial en la Eurozona y México; además, el anuncio de política monetaria del Banxico.

Bursátil

Optimismo por estímulos y vacunación. Los futuros de los índices accionarios estadounidenses se ubican en terreno positivo, con lo cual el mercado seguiría con la tendencia positiva iniciada la semana previa. Los inversionistas han tomado de forma positiva los avances en la negociación de estímulos fiscales, en donde la semana anterior los demócratas votaron por una medida que permitiría aprobar el paquete de apoyo sin la necesidad de los votos republicanos. Por otro lado, J. Yellen manifestó que, de aprobarse el monto del plan propuesto por la administración de J. Biden por USD$1.9 billones, la economía norteamericana podría regresar al pleno empleo en 2022. Otro elemento que ha influido positivamente en el sentimiento del mercado es el avance de la vacunación en EEUU, en donde cerca de 31.5 millones de estadounidenses han recibido al menos una dosis de la vacuna, aunque J. Biden reconoció que será difícil obtener la inmunidad del 75% de la población antes de que finalice el verano. Esta semana, se espera otra importante cantidad de reportes trimestrales corporativos, entre ellos: Lyft, Uber, Twitter, Coca-Cola, Disney, entre otros. En México, se esperan: AMX, Cemex, Nemak, OMA, Alpek, Alfa y Axtel.

Positivo

- ENERGIZER HOLDINGS: Superó el estimado en USD$0.28 por acción reportando utilidades trimestrales de USD$1.17 por acción, los ingresos también superaron expectativas y la compañía incrementó su pronóstico para el año.

- HASBRO: Reportó utilidades de USD$1.27 por acción superando la estimación del consenso, los ingresos también fueron mejor a lo esperado derivado de la venta de juegos de mesa.

- PALANTIR TECHNOLOGIES: Anunció una asociación con IBM, lo que ayudaría a incrementar las ofertas de inteligencia artificial de la compañía

- ROYAL DUTCH SHELL: Llegó a un acuerdo para suministrar energía renovable a Amazon, lo que va alineado con la estrategia de Amazon para 2025, para que toda la energía utilizada provenga de energías limpias.

- WESTPORT FUEL SYSTEMS: La compañía subía más de 50% en operaciones pre-mercado después de que circuló información respecto a que Amazon ordenó un aproximado de 1,000 motores de gas natural para su flota.

Neutral

- VIVAAEROBUS: Durante enero registró un decremento de pasajeros del 18.9% a/a, por los efectos de la actual pandemia en la demanda de transporte aéreo. Por su parte, el factor de ocupación fue de 72.3% a/a.

- AEROMEX: En enero registró una caída de 33.8% a/a en pasajeros. El factor de ocupación disminuyó 14.9 p.p a/a.

Negativo

- ASTRA ZENECA: El lanzamiento de la vacuna contra covid-19 de la compañía fue detenida en Sudáfrica, ya que un estudio mostró que la vacuna brinda protección mínima contra la variante del virus en Sudáfrica.

Cambios

El presidente Joe Biden y la secretaria del Tesoro, Janet Yellen, presentaron su propuesta del paquete de estímulo de 1,9 billones de dólares para los votantes estadounidenses durante el fin de semana. Yellen dijo que Estados Unidos podría volver al pleno empleo para el 2022 si se implementa una serie de medidas suficientemente robustas. Los legisladores apuntan a aprobar las medidas de estímulo antes de que se agoten los beneficios por desempleo ampliados el 14 de marzo. Además de las objeciones republicanas al paquete, los economistas prominentes y ex legisladores están registrando dudas. Incluso el demócrata Lawrence Summers dice que hacer demasiado ahora plantea riesgos inflacionarios.

Summers no es el único que se preocupa por las presiones inflacionarias. El ritmo de crecimiento de los precios de EE. UU. Implícito en el mercado del Tesoro se aceleró al ritmo más rápido desde 2014, con la tasa de equilibrio a 10 años por encima del 2,2% esta mañana. Los rendimientos del índice de referencia estadounidense más antiguo subieron por encima del 2% por primera vez en casi un año. Los movimientos no son solo en el mercado del Tesoro, con comentarios de la presidenta del Banco Central Europeo, Christine Lagarde, sobre la necesidad de retirar lentamente el apoyo monetario y fiscal que conduce a un aumento de los rendimientos en toda la zona del euro, con la excepción de Italia donde la presencia de Mario Draghi sigue animando a los inversores.

Bitcoin operaba por encima de los $ 40,000 el sábado antes de disminuir su último repunte para cotizar a $ 39,300 esta mañana. La criptomoneda ha experimentado un renovado interés a medida que los entusiastas promocionan el activo digital como una cobertura contra la inflación, mientras que el interés de los administradores de fondos sigue aumentando. La moneda que domina el interés minorista en este momento es Dogecoin, la criptomoneda irónica que presenta a un perro Shiba Inu como mascota, después de varios tweets de Elon Musk al respecto, y un aparente respaldo en Twitter de Snoop Dogg. El mundo de los activos digitales también está siendo adoptado por los bancos centrales que se están moviendo para asegurarse de no quedarse atrás en los desarrollos.

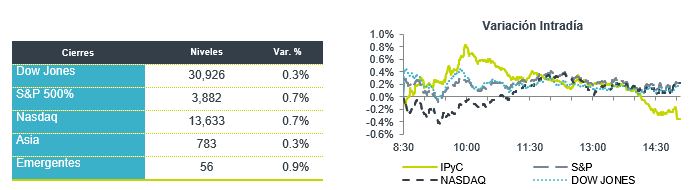

Las esperanzas de estímulo, la posibilidad de inflación en algún lugar en el horizonte y la desaceleración de la tasa de infección por virus están llevando a las acciones a nuevos récords. Durante la noche, el índice MSCI Asia Pacific sumó un 0,7%, mientras que el índice Topix de Japón cerró un 1,8% arriba. En Europa, el índice Stoxx 600 había subido un 0,4%, con las acciones cíclicas liderando el avance. Los futuros del S&P 500 apuntaban a otra subida en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 1,193% y el petróleo en USD $57.48. A pesar del optimismo en el mercado, las monedas se mantienen a la expectativa del avance del paquete de estímulos y se mantienen cerca del cierre anterior a incluso un poco por arriba del mismo con el MXN iniciando sesión cerca de 20.22 cuando el viernes cerró alrededor de 20.12.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…