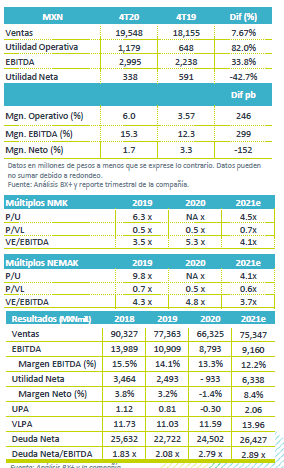

Resultados 4T20

Reporte Mixto – La compañía reportó ventas y EBITDA mejor a lo estimado, con un incremento en ventas de +7.7% a/a , y un incremento en EBITDA de +33.8% a/a, gracias a un mejor resultado en Europa y por efectos favorables de tipo de cambio.

Regiones – Las regiones en donde vimos un mejor resultado fue tanto en Europa como en el Resto del Mundo, lo que compenso el menor volumen visto en Norte América, así como menores resultados derivado de una mezcla menos favorable de productos y cierre de operaciones en Canadá.

Utilidad Neta – Presentó un decremento del -42.7% a/a, debido a un incremento del 74.8% en impuestos y mayores gatos financieros.

Escisión – El 14 de diciembre la compañía quedo totalmente escindida de Grupo Alfa y Controladora Nemak comenzó a cotizar en la BMV como una empresa independiente.

Volumen – El volumen del 4T20 disminuyó -0.9% a/a en línea con lo que se esperaba, ya que el menor volumen en EEUU se compensó por mejor volumen en Europa y las demás regiones. En Norteamérica el impacto vino por una mezcla menos favorable de productos, reducción de producción de algunos clientes y cierre de manufactura en Canadá.

Ingreso Positivo – En el trimestre la venta de vehículos en Estados Unidos presentó una baja del -5.0% a/a, y la producción en Norte América presentó un ligero incremento impulsado por la reconstrucción de inventarios. En Europa se vio una desaceleración en la demanda, derivado de las nuevas restricciones, pero la producción incrementó 1.3% a/a, gracias a que las armadoras siguen reponiendo inventarios. En USD los ingresos tuvieron un incremento marginal de 0.5% a/a por un mayor precio del aluminio y un efecto positivo de ventas en euros, en términos de pesos mexicanos las ventas incrementaron +7.7% a/a.

Mejores Resultados Operativos – Se presentó una ganancia operativa de P$1,179 millones, con un EBITDA de P$2,995 millones, lo que resulta en una variación de +82.0% a/a y +33.8 a/a, respectivamente. Esto como resultado de las iniciativas de reestructuración y una mejora en el flujo por unidad equivalente de 13.7% a/a.

Desglose por Región – Durante el 4T20 los ingresos en Norte América disminuyeron -5.3%a/a, en Europa incrementaron +6.2% a/a derivado de efectos cambiarios y mayor volumen; y en el Resto del Mundo se registró un incremento de +9.8% a/a como consecuencia de las mayores ventas en China. El EBITDA tuvo las siguientes variaciones durante el trimestre +13.2% a/a, +14.3% a/a y -11.1% a/a respectivamente, el último presionado por menores ventas en Brasil y gastos de lanzamientos en China.

Deuda – Al cierre del cuarto trimestre del 2020 la deuda neta de Nemak fue de P$24,502 millones, mejorando su nivel de apalancamiento UDM a 2.79x.

Inversión – La compañía continúo trabajando con sus clientes, apoyando el lanzamiento de nuevos productos, por lo que el capital invertido en el 4T20 fue de USD$81 millones, cabe mencionar que cerraron el 2020 con nuevos contratos por un valor de USD$700 millones anuales .

Expectativas – Esperaríamos que conforme la economía se vaya recuperando, esta industria muestre mejores cifras, y volúmenes, aunque la recuperación podría verse afectada por nuevas cepas.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…