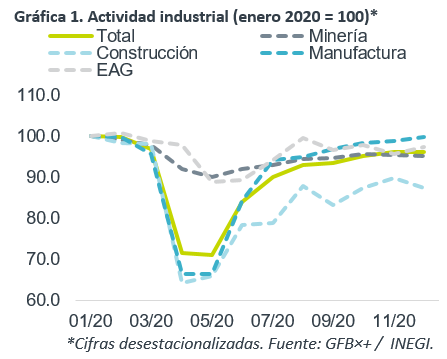

- Noticia: El INEGI publicó hoy el Índice de Actividad Industrial para diciembre, el cual se contrajo 2.1% a/a, prácticamente en línea con nuestro estimado de -2.0% (consenso -2.4%); a tasa mensual y con cifras ajustadas, se expandió 0.1%.

- Relevante: La industria creció por séptima lectura al hilo, pero con menor vigor que en noviembre y con resultados mixtos al interior, pues, mientras hubo expansiones en la manufactura y servicios públicos, minería y construcción se debilitaron. La producción industrial cerró 2020 3.8% debajo de los niveles previos a la crisis.

- Implicación: La recuperación en los EE.UU. y en la industria global favorecerán a la industria mexicana, en especial a la manufactura, aunque en los inicios de 2021 esperamos interrupciones en la proveeduría de insumos y otros contratiempos. Minería y construcción verían un regreso moderado, ante bajos niveles de extracción de crudo e inversión, respectivamente.

Siete meses al alza, insuficiente para borrar daño por virus

En diciembre, la industria volvió a crecer mensualmente, pero con menor vigor que en noviembre (+1.0%) y con un desempeño mixto al interior. Pese a sumar siete meses al alza, el sector secundario terminó 2020 3.8% debajo de los niveles de enero, antes de que surgiera el virus.

- Minería (-2.5% a/a, -0.3% m/m). La contracción se originó en servicios relacionados a minería (-7.1% m/m); minería petrolera y no petrolera vieron alzas en el mes, siguiendo la mayor extracción de crudo y mejores precios de metales (e.g. cobre, plata), respectivamente.

- Construcción (-11.6% a/a, -2.7% m/m). Cerró el año con un mayor rezago que el resto de las industrias. Aunque índices de confianza empresarial subieron en el margen (43.4 pts., +0.6), la edificación devolvió parte de los avances mensuales vistos en las dos lecturas previas (-5.1 vs. +5.3% ant.) y la obra pública volvió a contraerse.

- Manufactura (2.5% a/a, 1.1% m/m). Única industria en volver a niveles pre-crisis. Se aceleró en diciembre (+0.4% m/m ant.), gracias al levantamiento de bloqueos a trenes, la expansión en la industria estadounidense (+1.6% m/m) y el rebote en la exportación (+3.6% m/m). Destacó al alza: eq. de transporte, maquinaria y eq., cómputo, textiles, plástico, y der. del petróleo y carbón.

Manufactura liderará rebote, pero habrán disrupciones

La manufactura presenta el panorama más alentador en 2021, ante la sólida recuperación en la industria y consumo en los EE.UU. Además, la demanda interna vería estabilidad si, por un lado, los hogares siguen gastando más en bienes que en servicios, ante los confinamientos, y, por otro, mejora la inversión (maq. y equipo, metálica) en algunas regiones del país, con vocación exportadora (T-MEC). Sin embargo, esperamos que, al menos en el 1T21, surjan interrupciones en la oferta, asociadas a la proveeduría de insumos (e.g. microprocesadores), entre otros.

Construcción y minería verían mejoras más modestas. Para la primera, si bien algunos factores particulares pueden presentar beneficios (e.g. T-MEC, bajas tasas interés – vivienda), la construcción en general reflejaría débiles regresos en la inversión privada (baja confianza empresarial y amplia capacidad ociosa) y pública (prioridad a estabilidad fiscal, gasto concentrado en obras “insignia”). En el caso de la segunda, la minería no petrolera estaría soportada por la recuperación en la industria global y en los precios de metales, mientras que la petrolera vería una ligera mejora, pues la plataforma de extracción sería similar a la de 2020.

Te recomendamos

ECO B×+: Recuperación parcial en consumo.

Noticia: Esta mañana, el Inegi dio a conocer el Indicador del Consumo Privado en el Mercado Interno correspondiente a junio de 2020, el cual cayó…

ECONOTRIS: INDUSTRIA EUA: Sin Signos de Mejora

NOTICIA: En EUA, la producción industrial de junio registró una expansión de 0.6% (m/m%) por arriba de lo esperado por el consenso. El dato del mes…