Económico

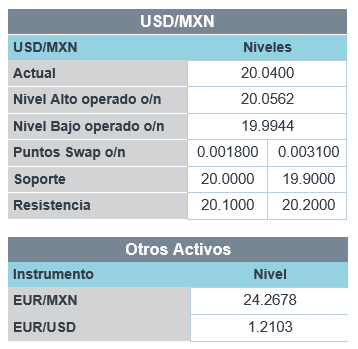

Progresan estímulos. Ayer en EE.UU., se aprobaron en comités de la Casa de Representantes recursos (593.5 mmdd) para fondear parte de las propuestas de alivio fiscal de J. Biden (cheques de 1,400 USD); su votación general sería al final de mes. En el ámbito monetario, el Presidente de la Fed de Philadelphia comentó que prevé un repunte en la inflación, pero no que se dispare arriba del 2% a/a, señal de que no hay prisa por retirar el apoyo. En el Reino Unido, la actividad creció más a lo esperado al cierre de 2020. Los contagios por coronavirus siguen moderándose en los EE.UU., Europa y otras regiones. El rendimiento del treasury a 10 años sube por segundo día consecutivo (+2.0 pb.) y el índice dólar escala 0.3%; en materias primas, el petróleo responde a la baja (WTI -0.4%) ante una menor expectativa de demanda global, de acuerdo a la IEA. En línea con lo anterior y la debilidad de otras divisas emergentes, el USDMXN se cotiza en $20.08 (+11 cts.).

PIB RU resistió a virus en 4T20. Creció 1.0% t/t vs. 0.5% esperado, pese a los confinamientos aplicados desde noviembre. En todo 2020, se contrajo 9.9%. Derivado del endurecimiento de las medidas sanitarias en enero, es posible que la actividad se contraiga de nuevo en el 1T21. La libra esterlina se aprecia 0.3% contra el dólar.

Banxico rompe pausa monetaria. El día de ayer, anunció un recorte de 25 pb. en la tasa objetivo, quedando esta en 4.00%, como lo anticipamos. El Instituto señaló que la información actual sugiere que la inflación tiende a la meta de 3% a/a. La guía futura no sufrió cambios, al afirmar que cualquier acción de política monetaria dependerá de la inflación, sus expectativas y sus determinantes. El rendimiento del bono a 10 años cerró a la baja tras el anuncio, en 5.56% (-9.5 pb.).

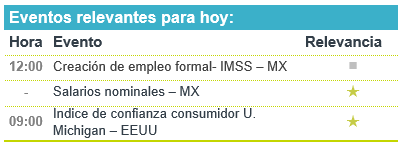

A seguir. Hoy se publicará la confianza del consumidor (U. de Mich.) para febrero, en los EE.UU. La siguiente semana destacan: el PIB 4T20 en Japón; en la Eurozona, la producción industrial de diciembre, reunión de ministros de finanzas y pedidos manufactureros de febrero; en los EE.UU., las ventas al menudeo y la producción industrial de enero, las minutas de la Fed y pedidos manufactureros de febrero.

Bursátil

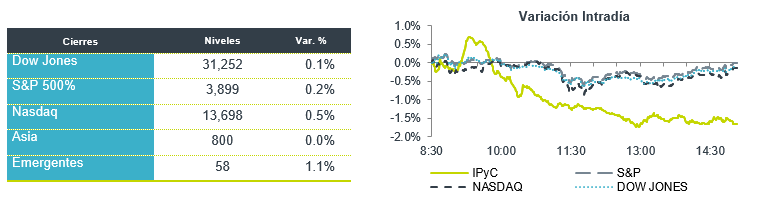

Operan con ligeras bajas, luego de tocar máximos. Los futuros de los índices accionarios en EEUU operan con movimientos a la baja, aunque podrían finalizar la semana con ligeras variaciones positivas, manteniéndose en niveles cercanos a máximos. Asi mismo, la desaceleración en número de nuevos casos de Covid-19 y la vacunación en EEUU han contribuido a mejorar el panorama económico para este año y J. Biden anunció que su gobierno adquirió 200 millones adicionales de dosis de la vacuna. Los reportes trimestrales continúan destacando de manera positiva con los resultados de Disney, que presentó números mejores a lo esperado y anunció que su plataforma de streaming alcanzó cerca de 95 millones de suscriptores. El día de hoy se esperan pocos reportes corporativos, mientras que en temas económicos destacará la publicación del índice de confianza del consumidor de la Universidad de Michigan.

Positivo

- CEMEX: Compartió su Guía 2021: EBITDA de USD$2,700 millones (+9.7% a/a). Inversión en activo fijo de USD$1,100 millones. Buscan invertir en lugares en dónde vean un alto crecimiento (EEUU y Europa).

- ALPEK: Concretó la compra del negocio de estireno expandible (EPS) –unicel– de Nova Chemicals, convirtiéndose en el tercer productor más importante del mundo de este material.

- NEMAK: La compañía esperaría que los ingresos en 2021 se incrementen 40% a/a, con un aumento en volumen de 11.0% a/a y de 28% a/a en EBITDA derivado de las eficiencias logradas en 2020.

- DISNEY: Reportó utilidades de USD$0.32 por acción superando la pérdida esperada de USD$0.41 por acción, el impulso vino de su servicio de transmisión Disney+

- ASTRAZENECA: Anunció que esperaría duplicar la producción mensual de vacunas contra Covid-19 para el mes de abril.

Neutral

- ALFA: Reportó un incremento en ventas de 3.41% a/a; por menores ventas en el canal Food Service de Sigma, los ingresos en el segmento empresarial en Axtel y menores precios de materias primas en Alpek. El EBITDA – decreció -14.6% a/a y tuvo una pérdida neta de P$1,233 millones

- ALPEK: Presentó un incremento de +5.8% a/a, derivado de volúmenes récord con un incremento del +18.0% a/a impulsado por el incremento de volumen de P&Q de +23.0% a/a y de Poliéster de +17.0% a/a. El EBITDA reportado del 4T20 fue de USD$201 millones lo que representa un decremento del -43% a/a.

Negativo

- EXPEDIA: Reportó una pérdida de USD$2.64 por acción, el consenso esperaba una pérdida de USD$1.97 por acción, así mismo los ingresos no alcanzaron el estimado, la compañía sigue siendo afectada por el incremento en casos Covid.

Cambios

Los legisladores del partido demócrata continúan forjando un acuerdo sobre los aspectos prácticos del paquete de estímulo del presidente Joe Biden. Además de aprobar medidas sobre el financiamiento de la atención médica para los veteranos, los comités de la Cámara han avanzado una legislación que conduciría a cheques de USD $1,400 para individuos junto con créditos fiscales anticipados para niños. Los legisladores continúan presionando por un salario mínimo de $15 la hora. Si bien el presidente ha prometido «actuar rápido» al entregar el paquete, una encuesta realizada por Bloomberg muestra que los consumidores pueden no gastar rápido, con más de un tercio de los encuestados diciendo que guardarían cualquier cheque del gobierno.

Mientras varios comités de la Cámara continúan con el trabajo de construcción del paquete de estímulo, la mayor parte de la atención hoy estará en la otra cámara del Congreso, donde el juicio político del ex presidente Donald Trump continúa con sus abogados comenzando sus argumentos de defensa. El abogado de Trump, David Schoen, sugirió que los argumentos iniciales de su equipo solo podrían tomar unas pocas horas y que el juicio podría «terminar el sábado». Los fiscales de la Cámara de Representantes concluyeron ayer su caso diciendo que el expresidente es culpable de incitar a una insurrección.

El presidente Joe Biden anunció que EE. UU. ha asegurado acuerdos por más de 100 millones de dosis adicionales de vacunas de Pfizer Inc. y Moderna Inc. y que las empresas acelerarían las entregas. En la última semana, se administraron un promedio de 1,62 millones de dosis por día, más del 75% de la población de EE. UU. será inoculada en nueve meses. A nivel mundial, se necesitarán 5,4 años al ritmo actual de vacunación. En la cara menos amable de la pandemia, todavía se están introduciendo o ampliando cierres en todo el mundo, como en Melbourn, para detener la propagación del virus.

Las acciones están cayendo desde máximos históricos en las primeras operaciones. Si bien gran parte de Asia está de vacaciones por el Año Nuevo Lunar, el índice Topix de Japón cerró un 0,1% arriba durante la noche. En Europa, el índice Stoxx 600 bajó un 0,1%, en una sesión en la que los mineros recuperaron algunas de las ganancias de la semana. Los futuros del S&P 500 apuntaban a una pequeña caída en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 1.165%, el petróleo en USD $57.81 y el oro en USD $1,815.60. Las monedas en linea con el sentimiento menos positivo en general, se presionan frente al USD con el MXN iniciando sesión cerca de 20.05 después de un cierre previo en 19.97.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…