Resultados 4T20

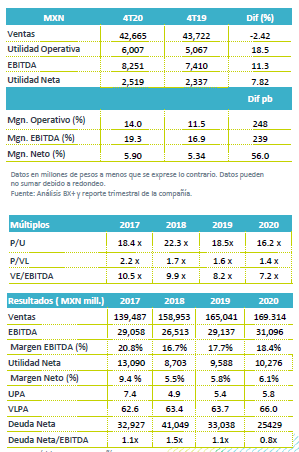

Reporte Mixto – Arca Continental está presentando cifras mixtas en línea con lo esperado a nivel operativo. Los ingresos retrocedieron 2.4% a/a, mientras el EBITDA reportado avanzó 11.3% a/a con avance en margen de 239 pb, y la utilidad neta avanzó 7.8% a/a.

Buen desempeño en México – En México las ventas avanzaron 6.1% a/a, apoyado por mayores precios y un mejor desempeño marginal en volumen de 0.5% a/a. Los ingresos en EEUU presentaron un avance de 6.6% a/a impulsado por tipo de cambio, frente a una baja en volumen de 3.2% a/a. Sudamérica presentó una caída de 7.8% a/a en ingresos por la depreciación de sus monedas, el volumen subió 1.5% a/a.

Rentabilidad – El margen bruto se ubicó en 46.1%, un avance 40 pb, impulsado por las iniciativas de precio/empaque.

Utilidad Neta – Los resultados a nivel neto presentaron un avance de 7.8% a/a, por una menor tasa de impuestos que compenso las pérdidas cambiarias de su de caja en USD.

México con mejora paulatina en volumen – México presentó un desempeño positivo con un avance en ingresos de 6.1% a/a, impulsado por mayores precios y con avance en volumen de 0.5% a/a con garrafón. Considerando sólo refrescos, el volumen presentó un retroceso de 0.6% a/a, tras el impacto por las restricciones de movilidad para controlar la pandemia y que mantuvo limitados los eventos de consumo masivo, así como por el aforo limitado en restaurantes y bares.

A nivel operativo, el EBITDA presentó un avance de 8.0% a/a apoyados también por un crecimiento de doble dígito y una expansión de margen EBITDA en Bokados. El margen EBITDA avanzó 40 pb.

EEUU retroceso en volumen – Los ingresos crecieron 6.6% a/a, reflejando el efecto positivo de la apreciación del dólar en el trimestre y mayores precios, lo que compensó la baja de en volumen de 3.2% a/a, debido a la caída en el tráfico del canal de conveniencia y el menor desempeño del canal principal institucional on premise que permaneció parcialmente cerrado, lo anterior fue compensado con el desempeño de los paquetes de energéticos y bebidas carbonatadas. A nivel operativo el EBITDA avanzó 11.2% a/a, como resultado de menores costos de materias primas y eficiencias por la nueva planta. El margen EBITDA avanzó 60 pb.

Sudamérica sigue en terreno negativo – Los ingresos de la región retrocedieron 7.8% a/a, afectados por la paridad cambiaria de los países en los que operan, el volumen avanzó 1.5% a/a, donde Argentina reportó el mejor desempeño con un avance de 8.4% a/a, seguido de Perú 0.3% a/;, frente a la baja de Ecuador 0.7% a/a, observando un mejor desempeño de forma consecutiva ante el aligeramiento de las medidas de confinamiento. El EBITDA avanzó 3.9% a/a, el margen se expandió 290 pb.

Logra rentabilidad – El margen bruto reportado de avanzó 40 pb y se ubicó en 46.1% a/a ante un menor desempeño en el costo de sus principales insumos, donde destaca el PET, lo que compensó el alza en empaques y en concentrado; aunado a las iniciativas en precios por empaque. La empresa logró amortiguar el incremento en gastos relacionados con la pandemia con mayores eficiencias y controles. Algunos de los ahorros se derivaron de la nueva planta en EEUU. El EBITDA reportado creció 11.3% a/a con un avance en margen de 239 pb.

Utilidad Neta – La utilidad avanzó 7.8% a/a, por una menor tasa efectiva en Perú respecto al aumento que reportó el año anterior, por un cambio en la ley tributaria en Perú, lo que compensó el mayor costo financiero como resultado de una mayor pérdida cambiaria relacionada con su caja en dólares.

Perspectivas Positiva – Los resultados mixtos en línea con lo esperado. La compañía observó una recuperación en cada uno de sus mercados con avance en rentabilidad. Las estrategias implementadas para mejorar los volúmenes muestran un efecto positivo. Consideramos que el desempeño de la compañía se verá beneficiado de la reactivación de la economía aunado a bases bajas de comparación por la baja observada el año anterior.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…