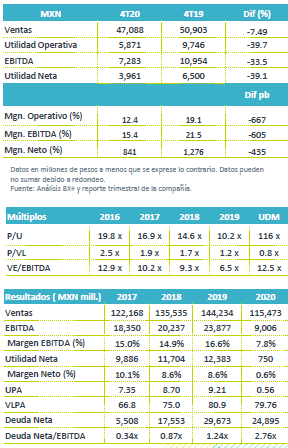

Resultados 4T20

Reporte con mejora secuencial – Liverpool presentó cifras negativas, pero mejor a nuestras expectativas y a las del mercado a nivel operativo y neto. Los resultados muestran un mejor desempeño respecto al trimestre anterior, de manera anual los ingresos bajaron 7.4% a/a, el EBITDA 33.5% y 39.0% la utilidad neta.

Impacto por confinamiento – Las cifras del sector comercial muestran el impacto de las medidas de restricción para controlar la pandemia, con aforos limitados a las tiendas los meses de octubre y noviembre, y el cierre total en diciembre de las unidades de la CDMX y zona metropolitana. Así, los ingresos comerciales se contrajeron 6.8% a/a, (Suburbia retrocedió 27.3% a/a, Liverpool cayó 3.0% a/a). El segmento de arrendamiento retrocedió 20.6% a/a y negocios financieros 13.1% a/a.

EBITDA – Como resultado de la debilidad en ventas y el incremento en costos y gastos operativos, el EBITDA presentó un retroceso de 33.5% a/a y una contracción en margen de 605 pb.

Deterioro a nivel neto – La utilidad neta cayó 39%, derivado del menor desempeño operativo y gastos financieros.

Impulsa Ticket desempeño en ingresos – Las ventas mismas tiendas de Liverpool retrocedieron 3.0% a/a, con una caída de 21.8% a/a en el tráfico, mientras que se dio un avance en el ticket promedio de 24.0% a/a. La empresa pudo operar octubre y noviembre con un aforo limitado a sus unidades a nivel nacional, pero a partir del 19 de diciembre tuvo que cerrar las unidades en la CDMX, área metropolitana y Puebla, lo que afecto los resultados.

Previo al cierre por semáforo rojo las ventas presentaban un avance de 2.0% a/a en VMT. Las categorías denominadas “Big Ticket”, presentaron una mayor demanda, donde se incluyen: muebles, línea blanca, y aparatos de ejercicio.

Suburbia – Las ventas misma tienda de esta división presentaron un retroceso de 27.3% a/a y el trafico 31.5% a/a, con un avance de 6.1% a/a en promedio. Los bajos resultados fueron atribuidos a la dependencia que se tiene en ropa. Este segmento, de acuerdo a cifras de ANTAD, presentó una contracción de 27.0% a/a en 2020. Adicionalmente, este segmento tiene alta presencia en el área metropolitana de la CDMX, misma que tuvo mayores medidas de restricción.

Ventas omnicanal – Las ventas digitales crecieron 2.4x. La participación digital para las ventas de Liverpool fue de 25.5% en ventas, frente al 9.9% del mismo trimestre del año anterior. Destaca el incremento en ventas de última milla creció 156% a/a. La velocidad de entrega mejoró significativamente llegando a un récord de 4 horas si la tienda elegida contaba con el inventario disponible.

Cartera Vencida – Este segmento reportó un retroceso de 13.1% a/a en ingresos, con una disminución en clientes de 13.9% a/a. La cartera vencida fue de 6.7% (Liverpool 6.4% y Suburbia 13%), menor al 9.3% del trimestre anterior. En el trimestre se crearon reservas por P$700 millones, 7% menos que el mismo trimestre del año anterior.

Arrendamiento – Los ingresos por arrendamiento retrocedieron 20.6% a/a. El nivel de ocupación se ubicó en 93.5% vs el 96.7% del año anterior. La compañía señala que tuvo que reactivar la política de descuentos a los inquilinos ante el cierre decretado en diciembre.

Resultados operativos – El margen comercial disminuyó 27.6% vs el 32.5% en el 4T19, como resultado de la debilidad en ventas y las promociones que realizó con el fin de mantener rotación de inventarios así, como mayores gastos de logística. La utilidad bruta consolidada cayó 19.4% a/a, el margen bruto consolidado se ubicó en 33.5% vs 38.5% del 4T19. Los gastos operativos consolidados aumentaron 0.7% a/a, por lo que el EBITDA presentó un retroceso de 33.5% a/a y una contracción de 605 pb.

Costo Financiero – La empresa reportó un incremento en el gasto financiero, por efecto cambiario que paso de P$3. 8mn a P$82.3 mn ante la depreciación del peso frente al dólar. La tasa efectiva fue de 20% menor a la del trimestre anterior de 28.9%.

Apalancamiento – La razón de deuda neta a EBITDA se ubicó en 2.7x desde el 2.9x del trimestre previo. Por su parte la deuda denominada en dólares por (US$1,050mn) se encuentra cubierta con un cross currency swap. El 100% de la deuda se encuentra a tasa fija, de forma ponderada es de 7.9%.

Implicación Positiva – Los resultados superan las expectativas y consideramos que esto tendrá un efecto positivo en el precio de la acción. Aunque el entorno en resultados para la empresa luce positivo por las bases de comparación, un mayor control de cartera vencida y el aumento de las ventas en línea, consideramos que los resultados hacia adelante dependerán del proceso de vacunación y reapertura de la economía. Notamos que un mayor aforo permitiría que las ventas se recuperen, aunque el riesgo sigue asociado al control de la pandemia y al cierre de las unidades, aunado a un mayor deterioro económico en el gasto de las familias al estimado.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…