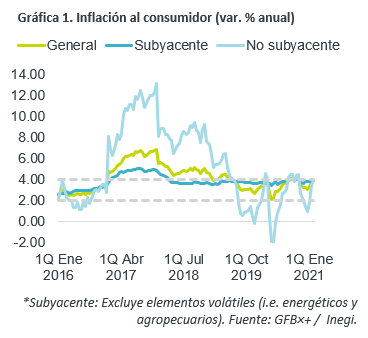

- Noticia: La inflación en México correspondiente a la 1QFebrero creció 3.84% a tasa anual, apenas debajo de lo esperado por GFB×+ y el consenso (3.87%). El índice subyacente* se ubicó en 3.84% a/a, prácticamente en línea con nuestra proyección (3.83%).

- Relevante: La inflación interanual mostró su mayor variación en siete lecturas, impulsada por la aceleración en energéticos. El índice subyacente (menos volátil), se mantuvo sin cambios, pero sigue experimentando distorsiones por la pandemia y movimientos mixtos al interior (alza en mercancías, baja en servicios).

- Implicación: Prevemos que la inflación se mantenga debajo del 4% a/a este año, salvo por algunas lecturas (efecto estadístico), aunque enfrenta riesgos mixtos. En este sentido y ante la nueva composición de la Junta de Gobierno del Banxico, esperamos otro recorte de 25 pb. en la tasa objetivo este año.

Energía vuelve a explicar aceleración

Desde abril ‘20, es posible que los resultados del INPC hayan sido alterados por la escases de productos, cierre de comercios y ajustes en el levantamiento de precios, a causa de la situación sanitaria, que pudo acentuarse en enero ‘21.

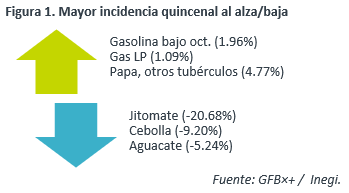

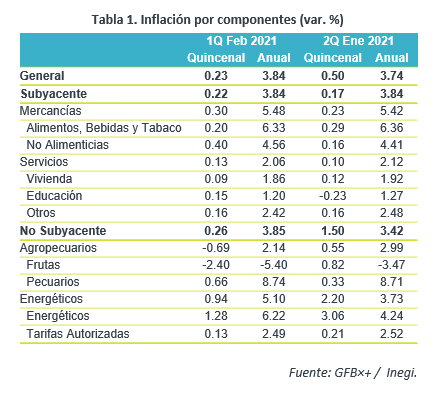

La inflación interanual tocó su mayor variación en siete quincenas. De nuevo, la aceleración se originó en el índice no subyacente (volátil), en especial en los energéticos, que reflejan el rebote en los precios internacionales del petróleo, mientras que bienes agropecuarios se moderaron de nuevo, siguiendo al rubro de frutas y verduras.

Subyacente estable, pero mixta al interior y distorsionada

La inflación interanual subyacente, que todavía reflejó distorsiones por la pandemia, se mantuvo sin cambios, pero en niveles elevados y con un comportamiento mixto al interior.

Mercancías subieron en el margen, pues las no alimenticias se aceleraron por 5ª lectura al hilo, posiblemente reflejando con rezago la depreciación del tipo de cambio de 2020, interrupciones en la oferta y mayor demanda por bienes en el contexto del confinamiento, mientras que alimenticias se desaceleraron.

Los servicios, tras el repunte temporal de enero, volvieron a declinar, reflejando un menor consumo por los mismos ante las restricciones sanitarias al comercio y la menor movilidad social.

Inflación cerraría 2021 por debajo del 4%

Aunque se irán moderando conforme se relajen las restricciones al comercio y el confinamiento, prevemos que prevalezcan durante buena parte del año las distorsiones asociadas a la pandemia: obstrucciones en la oferta, mayor consumo en bienes que servicios, etc.

Por otro lado, la expectativa de una frágil recuperación en la actividad y el empleo, y una menor depreciación cambiaria en relación a 2020, son factores que pesarán a la baja en los precios. Sin embargo, se mantienen relevantes riesgos al alza, como: incrementos al salario mínimo, el repunte en los precios de materias primas (energéticos, metales, granos) y los altos niveles y la renuencia a bajar en la inflación subyacente, que pudiera contaminar a las expectativas.

Con todo ello, prevemos que la inflación se mantenga debajo del 4% a/a, salvo por un par de lecturas (efecto estadístico). En línea con ello, y la nueva conformación de la Junta de Gobierno del Banxico, prevemos un recorte adicional de 25 pb. en la tasa objetivo este año (4.00% actualmente). Movimientos adicionales son poco probables, pues los riesgos mixtos para la inflación, junto con la elevada incertidumbre económica y la volatilidad en mercados financieros, limitan significativamente el espacio monetario en México.

Te recomendamos

ECO BX+: Inflación MX. 1QJun: Cae por Energía

Noticia: La inflación de México correspondiente a la 1QJunio creció 4.00% a tasa anual, por debajo del 4.03% estimado del consenso de analistas…

ECONOTRIS: Inflación Sin Sorpresas

En abril, la inflación anual marcó un incremento de 3.06%, en línea con nuestro pronóstico, pero por debajo del estimado de consenso de 3.08%. El…