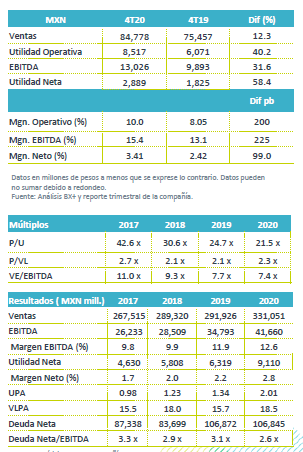

Resultados 4T20

Reporte Arriba de Expectativas – Bimbo presentó resultados positivos, superando nuestras expectativas y las del consenso. Los ingresos crecieron 12.3% a/a, el EBITDA 31.6% a/a y la utilidad neta 58.4% a/a.

Fuerte desempeño en volúmenes – Los ingresos consolidados crecieron 12.3% a/a, beneficiados del avance en volúmenes y mezcla de precios de todos sus mercados , así como del beneficio por tipo de cambio. Norteamérica lideró el crecimiento con un avance de 19.2% a/a, seguido de EAA con 17.3% a/a y Latinoamérica 6.5% a/a, mientras que México fue el de menor avance con 1.6% a/a.

Rentabilidad – El margen bruto se expandió 160 pb, como resultado de menores precios de materia prima. Como resultado de menores gastos de integración y reestructura la utilidad de operación creció 40.3% a/a. El EBITDA creció 31.6% a/a, el margen avanzó 255 pb.

Utilidad – La utilidad creció 58.4% a/a, el avance operativo compensó mayores costos financieros derivados de un tipo de cambio mayor.

EEUU con fuerte desempeño – Los ingresos de Norteamérica representaron el 53% de las ventas consolida y crecieron 19.2% a/a en moneda local y 11.3% en dólares. El avance fue resultado de un crecimiento en los volúmenes del canal de autoservicios, favorecido por la demanda incremental del consumo en casa, frente a la debilidad que observaron las ventas por canales conveniencia y de servicios de alimentos. A nivel operativo el margen bruto avanzó 320 pb como resultado de menores precios de materia prima, aunado a eficiencias en gastos operativos que compensó los gastos relacionados con la pandemia. El EBITDA ajustado creció 48.8% a/a con un avance en margen de 270 pb.

México con bajo crecimiento – Los ingresos en México presentaron un avance de 1.6% a/a, como resultado del incremento en precios que compensó la debilidad en volumen afectada por los canales de mayoreo, conveniencia y servicios de alimentos, frente al positivo desempeño en autoservicios y canal tradicional. Los resultados operativos presentan una contracción en margen bruto de 140 pb, afectado por la debilidad en volúmenes y el efecto del tipo de cambio en los insumos en dólares. La utilidad de operación cayó 5.8% a/a y el margen se contrajo 130 pb, como resultado de los mayores gastos por la pandemia. El EBITDA presento una caída de 3.3% a/a con una contracción en margen de 110 pb

Latinoamérica con buen avance – Los ingresos avanzaron 6.5% a/a, impulsados por autoservicios en toda la región, lo que generó crecimiento en ventas en monedas locales en todas las regiones. En moneda local se observan un fuerte crecimiento en Brasil a pesar de la devaluación del real. Argentina y Ecuador observan un débil desempeño. Derivado del mejor desempeño en ventas el margen bruto presentó un avance de 120 pb, aunado a beneficios de productividad en la región, derivado de lo anterior el EBITDA fue de P$67 mn, frente a la perdida de P$9 mn reportada en el mismo trimestre del año anterior.

Europa, Asia y África con fuerte desempeño – Los resultados avanzaron 17.3% a/a, con un mejor desempeño en QSR, debido a la adquisición de la planta de Paterna, adicional al beneficio del tipo de cambio. A nivel operativo el margen bruto registra una expansión de 250 pb por mayores costos indirectos. El EBITDA presentó un avance de 86.5% con una expansión en margen de 440 pb.

Utilidad Neta supera las expectativas – La utilidad creció 58.4% a/a, por el mejor desempeño a nivel operativo, que compensó un mayor costo de financiamiento por el efecto de un tipo de cambio mayor.

Eventos Recientes – Realiza dos compras

+ Firmó un acuerdo con Cerealto Foods para adquirir una planta de producción en Medina del Campo España. La operación se encuentra sujeta a autorización.

+ Adquirió Modern Foods, empresa de panificación en la India, cuenta con siete plantas y fortalece la estrategia de la empresa de crecer en la India.

Perspectiva Positivo/Neutral – Los resultados son por arriba de lo esperado por el mercado. Sin embargo, el escenario para la empresa luce complicado ante la depreciación estimada para el dólar este año, lo que afectará los ingresos en dólares de la compañía (53% del negocio de EEUU) a lo que sumamos altas bases de comparación, y presión en los precios de sus principales materias primas, dado el desempeño que estamos observando en los precios a nivel internacional. En México a pesar de la desaceleración económica, creemos que los resultados presentarían una recuperación en la medida que se eliminen las restricciones de movilidad. Para la región de Europa esperamos un desempeño favorable impulsado por las adquisiciones y un mejor desempeño de mercado.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…