Resultados 4T20

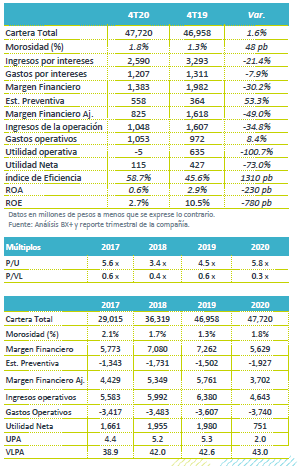

Disminución en utilidad neta – La utilidad neta del trimestre se ubicó debajo de nuestra expectativa, registrando una disminución de 73.0% a/a, debido al aumento en provisiones y los menores ingresos por intereses, principalmente.

Crecimiento en cartera refleja cautela – La cartera total, incluyendo arrendamientos y factorajes, aumentó 9.0% a/a, cifra menor a la guía de entre 15% – 20%, mientras que excluyendo estos segmentos creció 1.6% a/a.

Disminución en margen – El margen financiero, antes de provisiones, disminuyó 30.2% a/a, debido a los programas de apoyo a clientes, y también por el efecto de la consolidación de las operaciones de arrendamiento, que ahora se registran en otros ingresos.

Menor costo de fondeo – El costo de fondeo se ubicó en 9.4%, cifra menor al nivel de 13.3% en 4T19.

Guía 2021– Para este año la empresa proyecta un crecimiento en cartera total de 8% a 12%, con una morosidad de 2% a 3%.

Programas de alivio – Al 4T20, un 5.2% de la cartera se encontraba bajo algún programa de alivio, una reducción desde el nivel de 6.3% que registraban en 3T20. Los apoyos se han centrado en la cartera de Pymes al ser la mas afectada.

Crecimiento bajo en nómina – En nóminas, que representa 57.3% de la cartera total, el crecimiento fue de 4.1% a/a, cifra baja comparada con los crecimientos históricos de la empresa y que refleja la dificultad en la originación debido a los confinamientos. Hacia adelante, la empresa espera un mayor crecimiento y una mayor contribución de la alianza con Grupo Famsa.

Pymes – El segmento de Pymes (México y EEUU), que representa 23.6% de la cartera e incluye factoraje y arrendamiento, la originación se moderó, aunque aún así el crecimiento en cartera fue de 27.1% a/a, reconociendo la consolidación de Crédito Real Arrendamiento.

Disminución en margen financiero – El margen financiero antes de provisiones disminuyó 30.2% a/a, debido a la disminución de 21.4% a/a en ingresos por intereses, que contrarrestó la disminución en gastos por intereses de 7.9% a/a. Los ingresos por intereses se vieron afectados por una menor originación a raíz de la pandemia, así como por los programas de alivios y también reconocen el efecto de la consolidación de CREAL Arrendamiento, que ahora se reconoce en otros ingresos. Con respecto a los gastos por intereses, la disminución refleja el efecto del menor costo de fondeo, ante las menores tasas de interés.

Aumento en provisiones – La estimación preventiva aumentó 53.3% a/a, con lo que el costo de riesgo en 4T20 fue de 4.7% vs 3.0% en 4T19, debido a los impactos en calidad de activos esperados como consecuencia de la pandemia.

Control en gastos – Los gastos de administración aumentaron 8.4% a/a, debido al aumento en depreciación por la consolidación de los activos de CREAL Arrendamiento. Excluyendo lo anterior, hubieran disminuido 11.4% a/a.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…