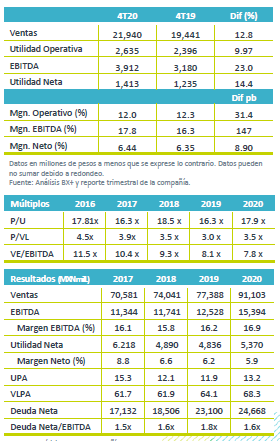

Resultados 4T20

Reporte Positivo – Gruma reportó cifras positivas por arriba de nuestros estimados y los del mercado a nivel operativo, con un avance de 12.8% a/a en ingresos, y 23.0% a/a en EBITDA. La utilidad neta creció 14.4% a/a, cifra por debajo de lo esperado.

Mantiene dinamismo en volumen – Los resultados consolidados fueron impulsados por un avance de 2.0% a/a en volumen y por mayores precios en EEUU y México; a lo que se suma el avance por tipo de cambio.

Rentabilidad – El margen bruto se ubicó en 36.6% vs 37.1% en el 4T19, una contracción de 50pb, derivado de mayores costos en EEUU y Gimsa, así como gastos extraordinarios relacionados con el control de la pandemia. El EBITDA avanzó 23.0% a/a, con una expansión en margen de 147 pb.

Utilidad Neta – La utilidad neta creció 14.4% a/a como resultado del desempeño operativo, que compensó las menores ganancias por tipo de cambio.

EEUU crece consumo en casa – En EEUU los ingresos avanzaron 9.0% a/a, impulsados por un avance en volumen de 4.0% a/a, mayores precios y el efecto positivo de la depreciación del peso frente al dólar en el trimestre. Los volúmenes se mantuvieron con el impulso de la demanda de consumo en casa, lo que compensó la caída del canal institucional que se freno por la pandemia. En el canal minorista el mejor desempeño se observa en la demanda de tortillas de harina de trigo y las tortillas bajas en carbohidratos. En materia de precios se observó la mayor demanda en SKUs de mayor precio y menores descuentos. A nivel operativo el costo de ventas fue mayor por mayores costos relacionados con la pandemia y en menor medida por la harina de trigo. Los gastos mejoraron debido a ajustes por cierre de año. Derivado de lo anterior, el EBITDA se incrementó 12% a/a con un margen de 19.4%, una mejora de 50 pb en el margen.

GIMSA – Los ingresos de las operaciones en México crecieron 7% a/a con un avance de 4.0% a/a en volumen y mayores precios. El volumen se incrementó por mayores exportaciones a EEUU, más canales de gobierno y un incrementó en ventas a productores de tortilla. A nivel operativo el costo de ventas presentó una mejora de 140 pb debido a menores costos en las compras de maíz y el mejor desempeño en ventas. Por su parte los gastos subieron 100 pb como porcentaje de las ventas a 17.6%, por incremento en fletes intercompañías y ventas a gobierno, así como una base de comparación baja. Derivado de lo anterior el EBITDA retrocedió 13.0% a/a con una contracción en margen de 310 pb.

Europa freno en canal institucional – Europa presentó una baja del 9% a/a en ingresos, con una caída en volumen de 12% a/a, debido a la caída del canal institucional. El EBITDA creció 70% a/a y el margen presentó una expansión de 900 pb, al pasar de 10.4% a 19.4%.

Centroamérica con mayor crecimiento – La división presentó un avance de 22% a/a en ingresos, con un extraordinario crecimiento de 20% a/a en volumen, impulsado por ventas al gobierno de Guatemala y al programa Mundial de Alimentos de la ONU, aunado al incremento en la demanda de los consumidores en supermercados. A nivel operático los costos de maíz y mayores fletes intercompañías, fueron parcialmente compensado con eficiencias en gastos de administración. El EBITDA creció 1.0% a/a reportando una caída de 230 pb en margen.

Utilidad Neta – La utilidad avanzó 14.4% a/a, impulsada por el desempeño a nivel operativo que compensó un aumento de 16% en el costo financiero atribuido a menores ganancias cambiarias.

Perspectiva Neutral – Esperamos un entorno menos favorable para las operaciones en dólares (50% de los ingresos son en esa moneda), dadas nuestras perspectivas del tipo de cambio. Asimismo, estaría enfrentando bases de comparación elevadas. Prevemos una normalización de la demanda en casa en un entorno pos pandemia y una lenta recuperación en los canales institucionales ante la debilidad económica. A nivel operativo observamos incremento en materias primas lo que podría frenar los márgenes este año.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…