Económico

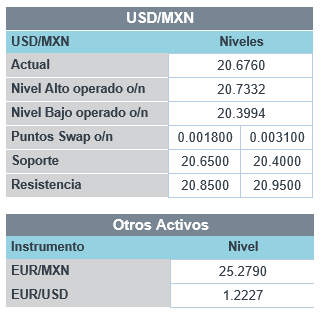

Perspectiva. Aunque en últimos días J. Powell desestimó los riesgos inflacionarios y afirmó que no se retirará el apoyo monetario, prevemos que los mercados financieros sigan reflejando expectativas de un repunte en la inflación y una recuperación económica más veloz a lo esperado, lo que podría verse soportado por las cifras positivas de empleo conocidas hoy en los EE.UU. El rendimiento del treasury a 10 años escala 6.0 pb. a 1.44% (máximo desde febrero 2020) y los precios de algunas materias primas se fortalecen (cobre +0.6%, petróleo WTI +0.1%). El peso mexicano y otras divisas emergentes (real -0.5%, rand sudafricano -1.8%) se debilitan contra el dólar; el USDMXN sube 29 cts. y se cotiza en $20.68.

EE.UU.: Solicitudes seguro desempleo. Los nuevos reclamos, al cierre de la semana pasada, se moderaron de 841 a 730 mil (825 mil esperado), pudiendo beneficiarse por el retiro gradual de medidas sanitarias en algunos estados.

EE.UU.: PIB 4T20. El producto se revisó positivamente, de 4.0 a 4.1% t/t an., apenas debajo del 4.2% esperado. Ello se debió a la actualización en inversión privada (26.5 vs. 25.3%), que eclipsó la revisión a la baja en el consumo privado (2.4 vs. 2.5% ant.).

MX: PIB 4T20, Igae dic. La actividad económica en el último mes del año presentó un avance marginal de 0.1% m/m (cifras ajustadas); en términos interanuales, su caída se moderó de -4.2 a -2.7%. Con ello, el PIB 4T20 se revisó de -4.5 a -4.3% a/a, registrando así una caída en todo el año pasado de -8.2% vs. -8.3% con cifras preliminares.

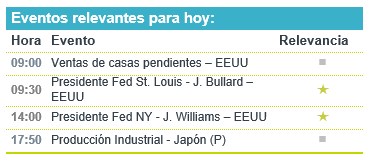

A seguir. Se esperan algunos indicadores de actividad manufactura regional en los EE.UU. (Kansas), así como cifras de la cuenta corriente y las minutas de la última reunión del Banxico, en nuestro país.

Bursátil

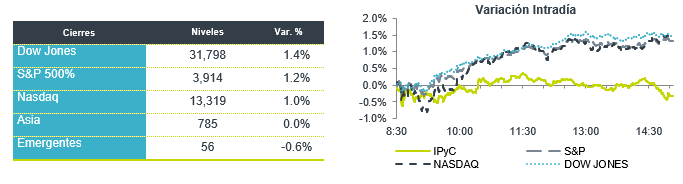

Asimilan datos económicos. Los futuros de los mercados accionarios estadounidenses operan en terreno negativo, en una toma de utilidades, y afectados nuevamente por el desempeño al alza de los bonos de EEUU. Los inversionistas centran su atención en la inflación y crecimiento económico. Los mercados asimilan el dato de solicitudes de desempleo que se ubicó en 730 mil vs 845 mil esperados, así como la segunda lectura del PIB. Hoy diversos miembros de la FED realizan presentaciones y cobran relevancia comentarios referentes a la inflación y aumento de los bonos. En EEUU, ya reportó Moderna, Best Buy, Anheuser-Busch InBev y, al cierre se espera Airbnb y Dell Technologies. En México reportó KOF, al cierre se esperan Alsea, Chedraui, Mega, y Terra entre los más relevantes.

Positivo

- GENTERA: La utilidad trimestral se ubicó en P$291 millones, cifra mejor a nuestra expectativa, gracias a una disminución en provisiones de 40.1% a/a. La cartera registró una disminución de 2.4% a/a, la morosidad se ubicó en 5.4%.

- GRUMA: Reportó cifras arriba de nuestros estimados y los del mercado a nivel operativo, con un avance de 12.8% a/a en ingresos y 23.0% a/a en EBITDA. La utilidad neta creció 14.4% a/a, cifra por debajo de lo esperado.

- LAB: Los resultados estuvieron en línea con nuestras estimaciones. Los ingresos crecieron 7.6% a/a, el EBITDA 36.9% a/a y la utilidad neta 837% a/a.

- LACOMER: reportó cifras por arriba de nuestros estimados y los del mercado. Los ingresos avanzaron 19.8% a/a, el EBITDA 32.2% a/a, y la utilidad neta 6.9% a/a.

- BIMBO: Presentó resultados positivos, superando nuestras expectativas y las del consenso. Los ingresos crecieron 12.3% a/a, el EBITDA 31.6% a/a y la utilidad neta 58.4% a/a.

Neutral

- GAP: Los ingresos por servicios aeronáuticos y no aeronáuticos disminuyeron 28.4% a/a, mientras que el tráfico disminuyó 35.5% a/a. El EBITDA se ubicó en línea con lo esperado, registrando una disminución de 27.1% a/a.

- ASUR: Los ingresos y el EBITDA disminuyeron 36.2% a/a y 36.1% a/a, respectivamente, ante la caída en tráfico de 44.9% a/a. El margen EBITDA se ubicó en 63.8%, prácticamente estable vs 4T19.

- AUTLAN: Reportó resultados mixtos con un decremento en ventas de -9.4% a/a y en Utilidad de Operación de -18.5% a/a, en EBITDA y Utilidad neta incrementaron 11.3% a/a y 3.15% a/a respectivamente.

Negativo

- CREAL: La utilidad neta del trimestre se ubicó debajo de nuestra expectativa, registrando una disminución de 73.0% a/a, debido al aumento en provisiones y los menores ingresos por intereses. La cartera de crédito aumentó 1.6% a/a.

Cambios

La deuda soberana de los mercados desarrollados está sufriendo otro golpe esta mañana con el rendimiento de los bonos del Tesoro a 10 años subiendo al nivel más alto en un año, e incluso los índices de referencia a más largo plazo de Japón están cambiando. El presidente de la Fed, Jerome Powell, dijo que ve el “Sell Off” como una «declaración de confianza» en las perspectivas económicas. Más allá de EE. UU., el Banco Central Europeo se está preocupando de que el rápido aumento de los rendimientos pueda dañar la recuperación económica y el banco central de Australia comenzó a comprar bonos para hacer cumplir su objetivo de rendimiento.

Si bien los inversionistas se centran en las perspectivas de inflación y crecimiento económico, durante su testimonio ante el Congreso, Powell destacó cuán lejos está el mercado laboral estadounidense del máximo empleo. Los datos iniciales de las solicitudes de desempleo HOY a las 7:30 a.m., muestran progreso hacia una recuperación de empleo, con 730,000 nuevas solicitudes comparadas contra las 825,000 que esperaban según estimaciones de economistas. Las reclamaciones continuas ligeramente abajo al reportarse 4.42 millones frente a 4.46 estimadas.

Un estudio que siguió a casi 1,2 millones de personas en Israel encontró que la vacuna Pfizer Inc. y BioNTech SE Covid-19 fue abrumadoramente efectiva contra el virus. Tiene tanto éxito que los expertos externos dijeron que con un uso lo suficientemente amplio, podría ser posible detener la pandemia. Un comité de asesores externos dará su recomendación sobre la vacuna de dosis única de Johnson & Johnson a la Administración de Alimentos y Medicamentos más tarde hoy. Moderna Inc. dijo que había terminado de fabricar una nueva versión de su vacuna modificada para apuntar a la cepa de Sudáfrica.

Los factores que están causando la venta masiva de bonos (Sell Off) también están ayudando a impulsar las acciones, así como las proyecciones sobre la forma en que las personas podrían gastar sus cheques de estímulo también ayudan. Durante la noche, el índice MSCI Asia Pacific sumó un 1,4%, mientras que el índice Topix de Japón cerró un 1,3% arriba. En Europa, el índice Stoxx 600 había ganado un 0,2%, con las acciones de energía y minería las de mejor desempeño. Los futuros del S&P 500 apuntaban a pocos cambios en la apertura, ya que la tecnología permanece bajo presión, el petróleo en USD $63.34. Las monedas sufren de presión frente al USD ante el Sell Off generalizado, con lo que el MXN inicia sesión alrededor de 20.68 con un intento en la madrugada cercano a 20.75.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…