- Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para diciembre se contrajo 2.7% a/a; mes a mes, con cifras ajustadas, creció 0.1%. Con ello, el PIB 2020 se revisó de -8.3 a -8.2% a/a.

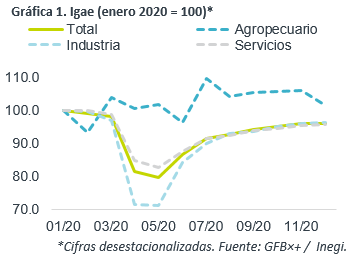

- Relevante: En todo 2020, sólo el sector primario se expandió, pues la industria y los servicios vieron retrocesos significativos, ante el confinamiento. En diciembre, la actividad se recuperó por sétimo mes, pero a tasas decrecientes y se mantuvo debajo de los niveles de 2019; la industria y los servicios mejoraron, pero la actividad agropecuaria vio un regreso.

- Implicación: El desabasto de gas natural y electricidad, y el rebrote del virus, pesarán a la baja en la actividad durante el 1T21. La actividad mejoraría con la reapertura económica en el 2S21, pero quedarán secuelas de los confinamientos, dada la baja respuesta fiscal. La erosión en la confianza empresarial limitará el rebote en la inversión, el empleo y consumo. Por ello prevemos que el PIB crezca 3.0% este año. Nuevas medidas de apoyo fiscal en los EE.UU. son un riesgo al alza para dicha proyección.

Se mantuvo recuperación, pero va perdiendo vigor

En todo 2020, la economía mostró su peor caída en décadas; sólo creció el sector primario (+2.9%), pues la industria (-10.0%) y los servicios (-7.6%) apuntaron un daño significativo. Mes a mes, en diciembre, la actividad hiló siete lecturas recuperándose, pero a ritmo decreciente; además, esta sigue debajo de los niveles previos a la crisis, como se muestra en la contracción interanual. Abajo, presentamos el desglose por actividad al mes de diciembre.

- Agropecuario (+0.9% a/a, -4.3% m/m*). Pese a que se contrajo mes a mes, después de tres lecturas positivas, fue la única actividad que logró expandirse vs. 2019.

- Industrial (-2.1% a/a, +0.1% m/m*). La industria alcanzó a cerrar el año con una expansión marginal. La debilidad en minería y construcción se compensó por el rebote en serv. públicos y la aceleración en manufactura, la cual siguió al crecimiento de la industria estadounidense, la recuperación en la exportación y el retiro de bloqueos a vías férreas en nuestro país.

- Servicios (-3.1% a/a, +0.4% m/m*). Actividad más rezagada y afectada por la pandemia. Se desaceleraron vs. noviembre (+0.9% m/m) conforme se disipó el efecto del alargamiento del “Buen Fin” y al tiempo que se endurecieron medidas sanitarias en algunas entidades (CDMX, EDOMEX) en los últimos días de diciembre.

Difícil inicio 2021: virus, abasto energía, erosión confianza

El desabasto temporal de gas natural y electricidad en el Norte del país pesará a la baja en próximas lecturas. Además, el recrudecimiento de la pandemia y las medidas para contenerlo, en MX y el mundo, afectarán a la actividad durante el 1T21: i) disrupciones en la oferta de servicios (dist. social) y bienes (cadenas de suministro y distribución); ii) debilidad en la demanda, pues el consumo se respondería a confinamientos y caída en empleo, mientras que la inversión se volvería a frenar. La actividad, en especial los servicios, verá una recuperación más clara en el 2S21, si se logra controlar la pandemia (vacunas) y reabrir la economía de forma amplia y segura.

Dado el bajo apoyo fiscal, quedarán secuelas duraderas en la oferta y la demanda de este y el anterior confinamiento (más empleos y negocios perdidos permanentemente). También, daños en la confianza empresarial (política económica) limitarán el regreso en la inversión y el empleo. Con ello, proyectamos que el PIB rebote 3.0% en 2021. En el lado positivo, la posibilidad de más apoyos fiscales en los EE.UU. (~1.9 bdd), es un riesgo al alza para dicho escenario.

Te recomendamos

ECO B×+: Igae sept. Rebote se va disipando…

Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para septiembre se contrajo 5.5% a/a (-6.6% esperado por GFB×+, -7.0%…

ECONOTRIS: Empleo Oficial Pierde Solidez

NOTICIA: La cifra de empleo oficial en EUA mostró la creación de 151 mil puestos de trabajo durante enero. Adicionalmente, se revisó a la baja la…