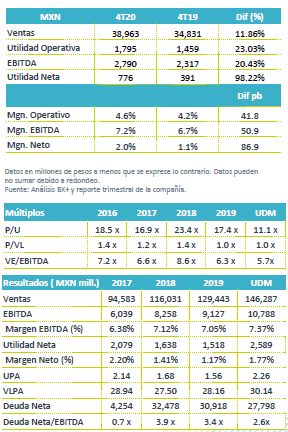

Resultados 4T20

Reporte Positivo – Los resultados fueron positivos y por arriba de nuestras expectativas y las del mercado. Los ingresos crecieron 11.9% a/a, el EBITDA 20.4% a/a, con un avance de 98.2% a/a a nivel neto.

Crecimiento en ambos mercados – El avance de 11.9% en ingresos fue resultado de un crecimiento de 7.1% a/a en las ventas de México, impulsado por un crecimiento de 4.8% a/a en VMT y 1.8% a/a en piso de ventas. En EEUU los ingresos crecieron 20.4% a/a por un avance en VMT de 5.3% a/a y el efecto positivo del tipo de cambio. Por su parte la división inmobiliaria presentó un retroceso de 11.5% a/a.

Mejora en márgenes – El margen bruto avanzó 110 pb, debido al control en costos principalmente en EEUU y al desempeño en ventas consolidadas. Por su parte los gastos fueron mayores debido a la apertura de nuevas unidades, y los gastos en EEUU que es mayor a la de México. El EBITDA creció 20.4% con un avance en margen de 50 pb.

Utilidad Neta – La utilidad del trimestre aumentó 98.2% a/a por el desempeño operativo y menores costos financieros.

Confinamiento motiva mejor desempeño – Las ventas de Autoservicios en México crecieron 7.1% a/a derivado de un avance de 4.8% en VMT, con un mejor desempeño al presentado por ANTAD de 3.8% a/a en el mismo periodo. Así como el efecto incremental de 15 unidades en los últimos 12 meses con un avance en el piso de ventas de 1.8% a/a. En el trimestre se incorporaron 7 nuevas unidades. Los resultados fueron favorecidos por la mayor demanda generada por el consumo en casa frente a las medidas de confinamiento que regresaron a semáforo rojo en la CDMX y zona metropolitana.

Recuperación en margen – El margen bruto en México presentó un incremento como resultado de un mayor control en costos y del avance en volúmenes de ventas, lo que contrarrestó el incremento en gastos como consecuencia de las aperturas de unidades y los relacionados con la pandemia. El EBITDA en México creció 14.9 a/a, con un margen de 7.3% y una expansión de 50pb.

EEUU impulsa tipo de cambio – Las ventas de las unidades en EEUU presentaron un avance de 20.4% a/a impulsado por un sólido crecimiento en VMT de 5.3% a/a, el efecto positivo por tipo de cambio y el año fiscal 2020 que le generó una semana adicional de ventas debido al efecto calendario. A nivel operativo, un mayor control en gastos en el formato El Super y los beneficios del plan de ahorros en la tiendas Fiesta derivaron en un crecimiento en el EBITDA de 45.7% a/a, con un avance en margen 110pb. Por formato, el EBITDA de Fiesta creció 79.3% a/a y el de El Súper 34.6% a/a.

División Inmobiliaria – Como resultado de las medidas de confinamiento que derivó en reducciones temporales de pagos en rentas, los ingresos de este segmento retrocedieron 11.5% a/a y el EBITDA cayó 28.8% a/a.

Costo Financiero – El CIF presentó una reducción de 5.8% a/a como resultado de un menor gasto por intereses ante la disminución de la deuda.

Crece Utilidad Neta – Como resultado del mejor desempeño a nivel operativo y la reducción del costo financiero, la utilidad neta creció 98.2% a/a.

Resultados Positivos – Las cifras estuvieron mejor a lo esperado, por lo que esperamos una buena reacción en el precio de la acción. Consideramos que los resultados seguirán impulsados por la demanda incremental derivado de las medidas restrictivas por la pandemia, al menos hasta la primera mitad del año. Para las operaciones de EEUU nos mantenemos positivos de un mayor impulso por recuperación económica que amortiguará el efecto negativo de una mayor apreciación del peso frente al dólar. En México, a pesar de la base de comparación elevada, creemos que la recuperación de algunas zonas turísticas también mantendrá un sólido crecimiento en sus ventas. En la parte inmobiliaria, esperamos que en la medida que se vaya activando la economía regresará a niveles positivos.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…