Resultados 4T20

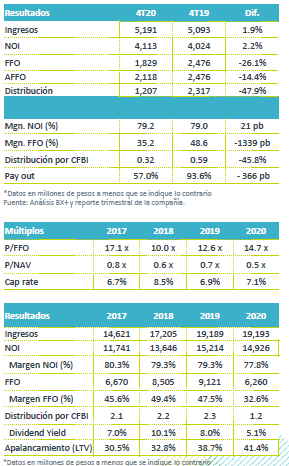

Crecimiento en ingresos, menor impacto por apoyos – Los ingresos totales aumentaron 1.9% a/a, lo cual es positivo luego de que en trimestres previos se habían registrado disminuciones en este renglón, principalmente por los apoyos a clientes debido al impacto de la pandemia.

Disminución en ocupación, oficinas el más afectado – La ocupación total del portafolio de propiedades se ubicó en 93.1%, lo que representa una disminución de 20 pb respecto al 3T20 y de 140 pb a/a. La mayor disminución en ocupación fue en el segmento de oficinas, ubicándose en 78.6%, una caída -500 pb a/a. En industrial la ocupación fue de 96.3% (-30 pb a/a) y en comercial 90.9% (-240 pb a/a).

Generación de flujo y distribución – El flujo (FFO) registró una disminución de 26.1% a/a y un aumento de 59.5% t/t mientras que la distribución trimestral fue de P$0.32, nivel 47.9% menor a lo distribuido en 4T19 y que implica un dividend yield de 1.3% considerando el último precio de cierre. La distribución se pagó el 9 de febrero de 2021.

Desempeño mixto por segmento – En línea con lo esperado y lo observado en otras Fibras, el desempeño por segmento ha sido diferenciado. De forma positiva, industrial registra ocupaciones altas y el panorama es estable. En la parte comercial los establecimientos se han visto afectados por la menor afluencia y ha requerido apoyos en formas de diferimientos o descuentos, aunque la perspectiva es que hacia adelante, con una mayor movilidad, se observé una recuperación. El sector más presionado ha sido oficinas, ante las mayores desocupaciones y disminuciones en rentas, como resultado del mayor trabajo a distancia y la búsqueda de ahorros por parte de las empresas. Esperamos que esta tendencia se mantenga en el mediano plazo.

Menores apoyos por Covid – Respecto al impacto en ingresos por Covid, la suma de notas de crédito y reservas generadas se ubicó en P$170. 8 millones, lo cual es una disminución de 72.8% respecto al impacto observado en 3T20. En reservas por cobrar se observó efecto positivo por una liberación de P$89.8 millones.

Industrial, defensivo – La ocupación en el portafolio industrial permanece en un nivel alto, ubicándose en 96.3% vs 96.6% en 4T19, mientras que el leasing spread (diferencia en contratos renovados vs inflación) en pesos fue de 410 pb y en USD se mantuvo estable (0 pb).

Comercial, resiente menor afluencia– La ocupación en el segmento fue de 90.9% vs 93.3% en 4T19. El leasing spread en pesos fue de 80 pb y de 280 pb en USD

Oficinas, el más afectado– El segmento tuvo una ocupación de 78.6% vs 83.6% en 4T19. El leasing spread en pesos fue de -140 pb y de -560 pb en USD.

Disminuye apalancamiento – La razón de deuda sobre activos (LTV) se ubicó en 41.4%, lo cual es una disminución respecto al nivel de 45.6% que se registró en 3T20. La deuda neta pasó a P$117.4 mil millones desde P$124.7 mil millones, debido al pago total de línea de un crédito revolvente por USD $204.6 millones y USD$6,736.5 millones.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…