Económico

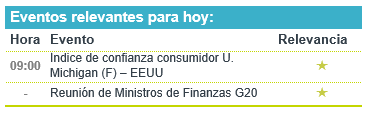

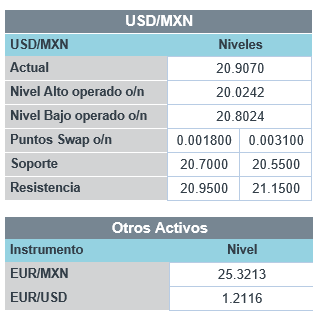

Perspectiva. Consideramos que serán relevantes la asimilación de cifras de ingreso y gasto positivas en los EE.UU., la expectativa de que hoy se apruebe en la Casa de Representantes el paquete de alivio fiscal de J. Biden (1.9 bdd, sin aumento al salario mínimo), la cumbre de ministros de finanzas del G20 y, por último, podrían moderarse los temores de riesgo inflacionario tras recientes comentarios de banqueros centrales. En este sentido, el rendimiento del treasury a 10 años baja 5.5 pb. a 1.47%, movimiento replicado en otros países (ALE -2.8 pb., ITA .4.9 pb., MX -1.4 pb.), mientras que materias primas se debilitan (petróleo WTI -1.7%, oro -0.5%); aunque el índice dólar avanza 0.5%, el USDMXN retrocede 2 cts. para cotizarse en $20.83.

Presidente Fed NY. El día de ayer, señaló que espera que el PIB tenga un sólido regreso este año y que anticipa que la inflación se mantenga contenida por una economía que sigue operando lejos de su potencial.

EE.UU.: Ingreso, gasto personal enero. El ingreso personal se aceleró más a lo estimado, pasando de 0.6 a 10.0% m/m (9.5% esp.), ante el renovado apoyo fiscal; el gasto rebotó 2.4% (-0.4% ant.).

MX: Minutas Banxico. Las actas de la reunión del 10-11 de febrero revelaron posturas divergentes en cuanto a las futuras acciones de política monetaria: un miembro señaló que se debe de continuar con el relajamiento de la postura; otro también comentó se requiere relajamiento adicional, pero que una pausa sería más conveniente en próximos meses; por el contrario, uno opinó que debe haber prudencia y que el último recorte en la tasa objetivo no es guía futura de próximas acciones.

MX: Balanza comercial. Las exportaciones retrocedieron 0.4% m/m (cifras ajustadas), pues el retroceso en no petroleras (-0.5%) más que compensó el avance en petroleras (+2.3%); la importación creció 2.9%, con alzas en bienes de capital, uso intermedio y de consumo petrolero. Con ello, se registró un déficit de 2.9 mmdd. Año contra año, con cifras originales, las primeras bajaron 2.6%, y 5.9% las segundas.

A seguir. La siguiente semana, destacan: datos para febrero de pedidos manufactureros en China, Europa, EE.UU. y México; la inflación de enero en la Eurozona; nóminas no agrícolas para febrero en los EE.UU.; remesas y balance público para enero, datos de inversión y consumo para diciembre, y el reporte trimestral del Banxico, en nuestro país.

Bursátil

Siguen atentos a mercado de bonos. Los futuros de los índices accionarios estadounidenses registran movimientos mixtos, con la atención de los inversionistas en el desempeño del rendimiento de la deuda, en donde ayer el bono a 10 años en EEUU llegó a alcanzar un nivel de 1.6%, ubicándose en niveles máximos en un año, mientras que al día de hoy operaba en cerca de 1.5%. Los bonos han reaccionado a la expectativa de recuperación económica, ante estímulos y el avance de la vacunación en EEUU, lo que también ha generado una expectativa de mayor inflación. Por otro lado, se espera que el día de hoy se vote la propuesta de estímulos de los demócratas, aunque existen dudas entre los Republicanos sobre el incremento en el salario mínimo.

Positivo

- CHEDRAUI: Los resultados fueron positivos y por arriba de nuestras expectativas y las del mercado. Los ingresos crecieron 11.9% a/a, el EBITDA 20.4% a/a, con un avance de 98.2% a/a a nivel neto.

- MEGA: Creció en ingresos de 3% a/a, en EBITDA 9% a/a y la Utilidad neta 12% a/a. El servicio de Internet aumentó +13% a/a, Telefonía y Video aumentos de 23% a/a y 6% a/a, respectivamente

- DRAFTKINGS: Reportó ingresos por arriba de lo esperado, así mismo incrementó su pronóstico para 2021.

- FUNO: Los ingresos totales aumentaron 1.9% a/a. El flujo (FFO) registró una disminución de 26.1% a/a y un aumento de 59.5% t/t. La ocupación se ubicó en 93.1% (-20 pb a/a). El principal retroceso en ocupación fue en el segmento de oficinas.

Neutral

- TERRAFINA: Reportó un incremento en ingresos de 1.5% a/a y un aumento en flujo (FFO) de 11.7% a/a. La distribución por CBFI será de P$0.60. Para este año, la Fibra espera una distribución por CBFI de USD$0.1020–$0.1030

Negativo

- ALSEA: Presentó cifras negativas. Los ingresos retrocedieron 26.6% a/a, el EBITDA cayó 3.4% a/a y la utilidad neta retrocedió 63.7% a/a.

- FOOT LOCKER: Reportó ingresos por debajo de lo estimado, así mismo las ventas mismas tiendas cayeron, pero reportó utilidades de USD$1.55 por acción superando el consenso.

- CINEMARK: Reportó una pérdida mayor a la esperada, derivado de los cierres de cines relacionados con la pandemia, los ingresos superaron la expectativa.

- SALESFORCE: Reportó utilidades de USD$1.04 por acción superando el estimado en USD$0.75, los ingresos también estuvieron mejor a lo esperado, pero el pronóstico para 2021 fue más débil de lo esperado.

Cambios

La sorprendente velocidad del movimiento de ayer en los bonos del Tesoro de Estados Unidos, que hizo que el rendimiento de la nota a 10 años alcanzara el 1,61% en un momento, se atribuye a razones técnicas, más que fundamentales. El rendimiento del pagaré a cinco años subió un 0,75% después de que una subasta de bonos a siete años registrara una baja demanda récord. Los operadores se apresuraron a administrar posiciones a raíz del repunte, y la liquidez también se convirtió en un problema a medida que el interés abierto en los futuros de bonos del Tesoro colapsó en la curva. Los movimientos alcanzaron hasta 1,55%, con el rendimiento a 10 años de nuevo por debajo del 1,5% al cotizar en 1,477% esta mañana.

La Cámara está preparada para aprobar hoy el paquete de estímulo de $ 1,9 billones de Biden, lo que acercará un paso más los cheques de $ 1,400 para la mayoría de los estadounidenses. Parece que un objetivo de la política demócrata, el salario mínimo de $ 15, no será parte del plan después de que la parlamentaria del Senado Elizabeth MacDonough descubrió que la medida no calificaba para la reconciliación presupuestaria, lo que significa que los cambios a eso requerirían 60 votos en el Senado. También existe el riesgo de que el paquete de ayuda Covid del presidente provoque recortes en Medicare.

Si bien se culpa a los factores técnicos por el rápido aumento de los rendimientos ayer, no hay forma de escapar de los temores del mercado de que el crecimiento de los precios se acelerará más rápido de lo que sugieren las autoridades. Se espera que los datos de ingresos personales de esta mañana muestren un aumento del 9,5%, impulsado por controles de estímulo, mientras que el gasto puede haber aumentado un 2,5%. El deflactor del PCE, la medida de inflación preferida por la Reserva Federal, puede acelerarse al 1,4%. Con más estímulos en camino y buenas noticias continuas sobre el rápido progreso de las vacunas, el mercado seguirá preocupado de que el riesgo de sobrecalentamiento de la economía sea alto.

Los movimientos en el mercado de bonos ayer han sacudido los mercados globales. Durante la noche, el índice MSCI Asia Pacific cayó un 3,5% mientras que el índice Topix de Japón cerró un 3,2% más bajo. En Europa, el índice Stoxx 600 había recuperado algunas pérdidas de la sesión inicial para cotizar con una caída del 0,6%. Los futuros del S&P 500, que eliminó gran parte de sus ventas en la sesión de ayer, apuntaban a pocos cambios en la apertura, el petróleo bajó a USD $61.90 y el oro en 1,759.8. Las monedas continúan presionadas frente al USD y en la madrugada vimos al MXN hacerse a 21.02, para recuperar un poco al inicio de sesión en 20.89 después de que se anunciara que el nuevo paquete de ayuda está por aprobarse con algunas modificaciones.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…