Resultados 4T20

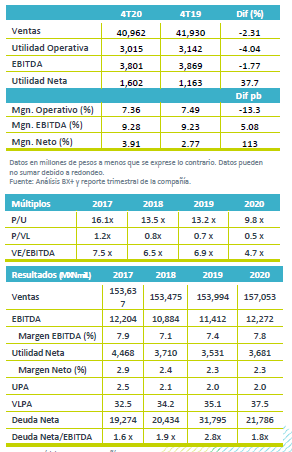

Resultados Negativos – Soriana reportó cifras negativas, en línea con nuestras expectativas a nivel operativo y mejor a nivel neto respecto a lo esperado por el mercado. Los ingresos retrocedieron -2.3% a/a y el EBITDA 1.7% a/a, mientras que la utilidad neta creció 37.3% a/a.

Afecta cierre de unidades – Los ingresos presentaron un retroceso de 2.3% a/a debido al desempeño negativo en VMT de 0.7% a/a y el impacto de un menor piso de ventas tras el cierre de 18 tiendas en los últimos 12 meses, así como la disminución en ingresos por rentas tras la bonificación que realizaron como apoyo por la pandemia a los locatarios.

Rentabilidad – El margen bruto se ubicó en 22.5%, una contracción de 50pb como resultado del impacto por bonificación en ventas y el cambio en la mezcla de ventas a categorías de menor margen. Los gastos fueron menores resultado del plan de ahorro en gastos implementado. El EBITDA retrocedió 1.7% a/a un avance de 5pb en margen.

Utilidad Neta – La utilidad neta avanzó 37.7% a/a como resultado de un un menor CIF relacionado con la disminución en el pago de intereses, por una menor deuda.

Retroceso en Ingresos – Soriana presentó un retroceso en ingresos de 2.3% a/a, derivado de una caída en Ventas Mismas Tiendas –VMT- de 0.7% a/a, lo anterior fue por debajo de reportado por ANTAD de 3.4% a/a en el mimo periodo. Adicionalmente, los resultados fueron afectados por una menor contribución en piso de ventas tras los cierre de 18 unidades en los últimos 12 meses y por la bonificación en rentas que realizó en el negocio de arrendamiento, como medida de apoyo a los locatarios.

Cae Margen Bruto – El margen bruto se ubicó en 22.5% una contracción de 50pb, como resultado del menor desempeño en ventas, de la disminución en rentas y del cambio de la mezcla de ventas del consumidor hacia categorías de menor rentabilidad como abarrotes frente a la disminución en ventas de ropa y mercancías generales. Los gastos por su parte observaron un mayor control dado el programa de eficiencias que implementó la empresa en diferentes rubros, lo que compensó los gastos extraordinarios relacionados con la contingencia sanitaria. Derivado de lo anterior el EBITDA retrocedió 1.8% a/a con un avance marginal de 9pb en margen.

Costo Financiero – El costo financiero neto presentó un retroceso de 50.2% a/a, atribuido a la reducción en el saldo de la deuda en un 17% y la disminución de las tasas de interés.

Utilidad – la utilidad neta registró un avance de 37.7%, como resultado de un menor costo financiero.

Deuda – La deuda bancaria y bursátil se ubicó al cierre del trimestre en P$19,386mn una reducción de P$3,848mn, 17% menor al mismo trimestre del año anterior. La Deuda Neta se ubicó en P$21,786, con una razón de Deuda Neta/EBITDA de 1.8x

Aperturas – En el 4T20 realizó la apertura de una unidad en Coahuila y cerró 3 unidades, mismas que correspondían a tiendas rentadas y formaban parte del programa de eficiencias tras la adquisición de Gigante y CCM. Al cierre de año contó con 795 unidades frente a las 810 del mismo trimestre del año anterior.

Perspectivas Débiles – La compañía ha resentido un menor dinamismo en Ventas Mismas Tiendas, afectado por el entorno económico y cierre de tiendas. Consideramos que la empresa perdió participación de mercado y tendrá un gran reto para recupéralo, en un entorno de competencia fuertemente agresivo. Para 2021 a pesar de que vemos bases de comparación sencillas, consideramos que la paulatina recuperación de la economía limitará su desempeño. A nivel operativo, consideramos que logrará sostener la rentabilidad dado el plan de eficiencias que ha implementado y que le ha generado ahorros.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…