Económico

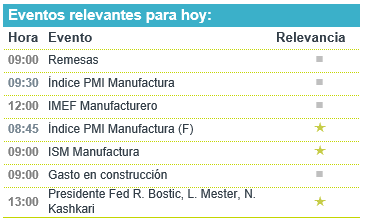

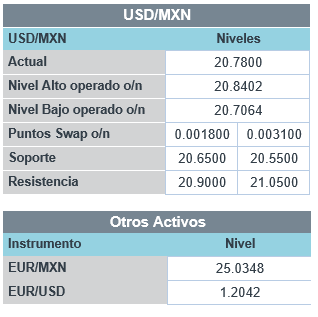

Perspectiva. No descartamos un entorno de menor aversión al riesgo, al tiempo que se moderan temores inflacionarios y se observa mayor estabilidad en el mercado de dinero a nivel global (la semana pasada, banqueros centrales desestimaron riesgos de alzas en precios), así como ante el progreso en las medidas de apoyo fiscal y la aprobación de la vacuna de J&J (una dosis) en EE.UU. El rendimiento del treasury a 10 años rebota parcialmente (+3.3 pb.) tras la caída del viernes (-11.5 pb.), mientras que bonos con plazo similar en Europa presentan bajas (ALE -6.0 pb.); el peso mexicano (+0.6%), al igual que otras divisas emergentes (real brasileño +0.4%, rand sudafricano +0.4%), se fortalece contra el dólar, con lo que el USDMXN baja 12 cts. y se cotiza en $20.73. Hoy se esperan cifras del ISM manufactura en EE.UU.; en México, datos de remesas y PMI manufactura, y la encuesta Banxico.

EE.UU.: Alivio fiscal. El fin de semana se aprobó en la Casa de Representantes el paquete de alivio fiscal (1.9 bdd), el cual se espera que sea discutido en el Senado esta y la siguiente semana (14 de marzo vence la extensión al seguro de desempleo y otros apoyos); se retiró la propuesta de aumento al salario mínimo para facilitar la negociación.

CHI: PMI febrero. Los índices de gerentes de compras del sector manufacturero se mantuvieron en expansión por 12ª lectura, pero apuntan a una moderación, al pasar de 51.3 a 50.6 pts.; para el sector no manufactura, también se señaló una desaceleración en la actividad (51.4 vs. 52.4 pts.). Pese a ello, el precio del cobre (+1.2%) y otras materias primas se fortalecen (petróleo WTI +0.9%).

A seguir. Destacan esta semana: datos para febrero de pedidos manufactureros en Europa, EE.UU. y México; la inflación de enero en la Eurozona; nóminas no agrícolas para febrero en los EE.UU.; remesas y balance público para enero, datos de inversión y consumo para diciembre, y el reporte trimestral del Banxico, en nuestro país; por último, la reunión de la OPEP el jueves.

Bursátil

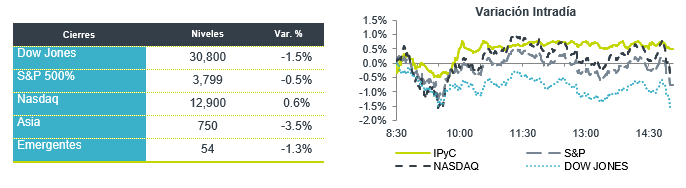

Cámara aprueba paquete de estímulos. Los futuros de los mercados accionarios estadounidenses operan en terreno positivo ante las noticias favorables sobre el proyecto de estímulos por USD$1.9 bn del presidente Biden, mismo que fue aprobado el sábado por la Cámara de Representantes y se encuentra ahora en el Senado. Por otra parte, se observa menor volatilidad en los bonos luego de que los Bancos Centrales de todo el mundo señalaron que continuarán con sus políticas laxas, sin presionar las tasas de interés. En el tema sanitario fue aprobada la vacuna para uso de emergencia de Johnson & Johnson. En la parte corporativa, a la fecha han reportado 479 emisoras del S&P 500, donde 80% ha sido por arriba de lo esperado. En México la temporada de reportes concluye hoy, se espera FEMSA y Peñoles.

Positivo

- BERKSHIRE HATHAWAY: Reportó utilidades de USD$35.8 mil millones, impulsado por el incremento en el valor de la participación de mercado de valores, así mismo recompró USD$25 mil millones en acciones en 2020.

- JOHNSON & JOHNSON: Su vacuna contra Covid-19 recibió la autorización de uso de emergencia de la FDA durante el fin de semana, por lo que las entregas deberían comenzar el martes.

- TWITTER: Las acciones de la compañía subían en pre-mercado derivado del anuncio de que probablemente estarían vendiendo USD$1.25 mil millones en notas convertibles con vencimiento en 2026.

- VITRO: Obtuvo un financiamiento con ING Bank por USD$75 millones, con vencimiento en febrero de 2026, el cual será utilizado para el prepago de deuda existente por la misma cantidad.

Neutral

- GENTERA: Su subsidiaria en Perú colocó deuda en el mercado de aquel país por un monto de 100 millones de soles (P$570 millones), a un plazo de 1 año, con una tasa del 0.6875% y con una demanda de 2.5 veces.

- GAP: Propondrá a su Asamblea un reembolso a los accionistas mediante una reducción de capital hasta por P$2,000 millones. Asimismo, propondrá un nuevo máximo para fondo de recompra por P$3,000 millones.

Negativo

- SPORT: Durante 4T20 los ingresos disminuyeron 57.1% a/a y se registró una pérdida operativa de P$104.8 millones. Sus clubes reanudaron actividades el 16 de febrero en CDMX y el 01 de marzo en Edo. Méx.

- HILTON GRAND VACATIONS: Reportó una pérdida mayor a la esperada, los ingresos también estuvieron por debajo de lo estimado.

Cambios

Los mercados de bonos mundiales se están estabilizando después de la caída de la semana pasada, ya que los bancos centrales de todo el mundo aseguran a los inversionistas que continuarán con sus medidas acomodaticias. Si bien los funcionarios de la Reserva Federal y el Banco de Inglaterra han dicho que ven pocos motivos de preocupación en el rápido aumento de los rendimientos la semana pasada, la autoridad monetaria de Australia señaló que se mantendrá en su objetivo de rendimiento y el Banco Central Europeo ha dicho que no tolerará mayores rendimientos que corren el riesgo de socavar la economía. Cada vez más, los inversores también están reevaluando el riesgo de una ruptura de la inflación, y algunos ahora piensan que los temores de un rápido aumento de los precios al consumidor son exagerados.

El proyecto de ley de estímulo de 1,9 billones de dólares (trillones en inglés) del presidente Joe Biden, que fue aprobado por la Cámara el sábado sin apoyo republicano y se traslada al Senado. Los planes para sancionar a las empresas que no aumenten el salario mínimo se han dejado de lado para que el paquete avance rápidamente, según personas familiarizadas con el tema. Con algunas medidas de apoyo al desempleo que se agotan en dos semanas, el enfoque de los legisladores es lograr que el proyecto de ley sea aprobado por el Senado y esté listo para la firma de Biden lo más rápido posible.

La aprobación de la vacuna de un solo disparo de Johnson & Johnson por la Administración de Drogas y Alimentos de EE. UU. es una adición bienvenida a la lucha contra la pandemia a medida que los funcionarios se preocupan por la circulación de nuevas variantes y la reciente desaceleración en el ritmo de disminución de los casos. La FDA también ha esbozado un proceso de aprobación por vía rápida para nuevas vacunas o inyecciones de refuerzo para combatir nuevas cepas. En Europa, se han anunciado más restricciones para combatir los brotes locales en Italia y Noruega, mientras que el Reino Unido está tratando de rastrear casos de la variante de Brasil.

Con los inversionistas en bonos cada vez menos preocupados por los riesgos de la alta inflación, el apetito por el riesgo en las acciones está recibiendo un impulso. De la noche a la mañana, el índice MSCI Asia Pacific sumó un 1,5%, mientras que el índice Topix de Japón cerró un 2% arriba. En Europa, el índice Stoxx 600 había ganado un 1,6%, con todos los sectores de la industria en verde. Los futuros del S&P 500 apuntaban a un aumento similar en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 1.45% y el petróleo en USD $62.19. El USD va cediendo terreno poco a poco aunque de forma muy cautelosa, en un mercado en el que a pesar de que las monedas emergentes recuperan una muy pequeña parte de la depreciación vista la semana pasada, se mantienen presionadas con un MXN que inicia sesión cerca de 20.80 después de ver máximo de 20.84 aproximadamente en la madrugada, similar al cierre previo.

Te recomendamos

CLIMA DE APERTURA: Brillante…

Económico EEUU anunciaría medidas económicas hoy. Es posible que se modere la aversión al riesgo respecto a ayer, ante la expectativa de que el…

CLIMA DE APERTURA: Brillante…

Perspectiva Accionario: Las noticias positivas en materia comercial, así como los estímulos monetarios anunciados en China podrían dar apoyo al…