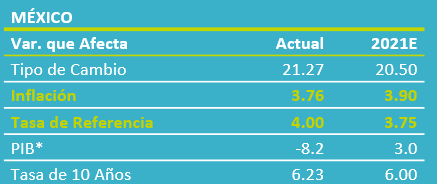

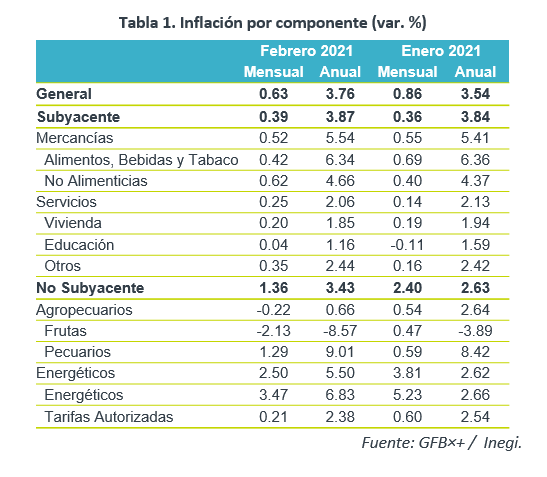

- Noticia: La inflación al consumidor para febrero de 2021 creció 3.76% a tasa anual, apenas arriba del 3.75% esperado por GFB×+ y el consenso. El índice subyacente* se ubicó en 3.87%, también ligeramente por encima de nuestra proyección de 3.85%.

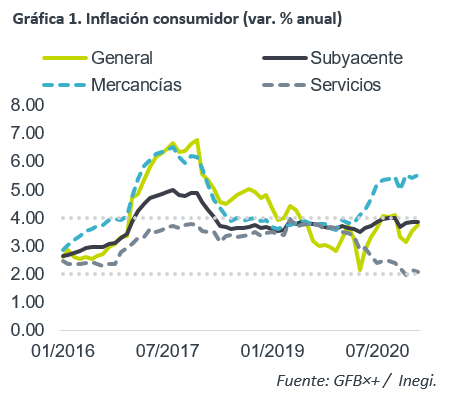

- Relevante: La inflación interanual fue la mayor en cuatro lecturas, reflejando fuertes presiones en los energéticos, al interior del índice no subyacente (volátil). La inflación subyacente se aceleró poco, pero sigue elevada y con un desempeño mixto al interior: debilidad en los servicios y presiones en las mercancías.

- Implicación: Revisamos nuestra proyección de inflación al cierre de 2021, prevemos que cierre apenas debajo de 4% a/a, tras presionarse en los próximos meses (efecto aritmético, precios energía). Ello y la debilidad económica darían espacio para relajar postura monetaria, más considerando la nueva Junta de Gobierno del Banxico, pero este espacio es muy limitado: riesgos al alza para inflación, incertidumbre económica y financiera.

Inflación mensual: la más alta en los últimos años

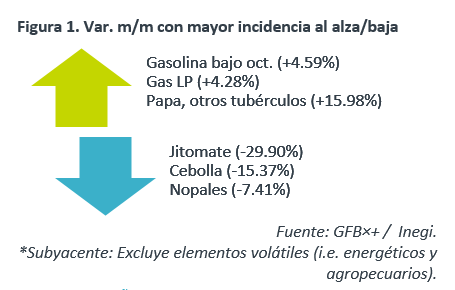

La variación mensual (+0.86%) fue la más alta para un febrero en los últimos años, debido al rebote en los precios de energía (recuperación en la cotización internacional del petróleo) y de algunos bienes pecuarios (mayores precios de insumos – granos); en menor medida, algunas mercancías (tortilla) también se ajustaron al alza. Por el contrario, destacaron bajas en las frutas y verduras.

Inflación anual: Se acelera por segundo mes al hilo

Mostró su mayor variación interanual en cuatro lecturas, al tiempo que el índice no subyacente (volátil), en especial los energéticos, extienden su regreso.

La inflación subyacente se aceleró poco y se mantiene elevada y con heterogeneidad al interior. El confinamiento comenzó a relajarse en algunas entidades, pero fue insuficiente para evitar que: por un lado, los servicios se volvieran a debilitar, probando que el rebote de enero (alteración en estacionalidad – turismo) fue pasajero; y, por el otro, que las mercancías se aceleraran y vieran su mayor variación en ocho meses, pues su consumo tiende a favorecerse durante los confinamientos.

Materias primas presionan cadena productiva

Los precios al productor exhibieron su mayor variación anual en más de dos años (5.88%), en función de mayores precios de materias primas, como el petróleo, acero, maíz y trigo. Sin embargo, los bienes destinados al consumo interno se desaceleraron, pasando de 3.50 a 3.28% a/a.

Riesgos mixtos para inflación limitan espacio monetario

Revisamos nuestra proyección para la inflación anual al cierre de año, a 3.90%. La variable se acelerará en la primavera por encima del 4% a/a, en gran medida, por un efecto aritmético (debilidad en precios al inicio de la pandemia, en abril 2020), además de reflejar el rebote en los precios de energéticos y otras materias primas, y las distorsiones por el confinamiento (presión en mercancías y debilidad en servicios).

Después, conforme se disipe el efecto aritmético, y en un contexto de bajo crecimiento económico y amplias condiciones de holgura, la inflación interanual regresaría al rango de tolerancia del Banxico (3 +/- 1%). Otro factor que puede operar en favor de una menor inflación es la expectativa de una menor depreciación del MXN en relación a 2020. Sin embargo, los riesgos al alza para los precios han tomado fuerza, destacando: el incremento al salario mínimo; la posibilidad de que el repunte en precios de materias primas sea más sostenido a lo esperado; presión en el tipo de cambio, por recientes factores externos (temores inflacionarios) y locales (iniciativas legislativas, riesgos para finanzas públicas y Pemex); y, que la renuencia a disminuir, desde niveles altos, en la inflación subyacente contamine las expectativas de precios.

El regreso en la inflación, en el verano, daría espacio para que el Banxico relaje su postura monetaria, más considerando la nueva composición de la Junta de Gobierno; sin embargo, ante riesgos mixtos para la inflación, alta incertidumbre económica y volatilidad financiera, este espacio es escaso. No descartamos una baja de 25 pb. en la tasa objetivo en lo que resta del año

Te recomendamos

ECONOTRIS: Inflación Sin Sorpresas

En abril, la inflación anual marcó un incremento de 3.06%, en línea con nuestro pronóstico, pero por debajo del estimado de consenso de 3.08%. El…

ECONOTRIS: Sorprende Inflación

En la primera quincena de abril, la inflación anual marcó un incremento de 3.03%, por debajo del estimado de consenso de 3.27% y nuestro pronóstico…