- Noticia: El INEGI publicó hoy el Índice de Actividad Industrial para enero, el cual se contrajo 4.9% a/a, por arriba de nuestro lo esperado por nosotros y el consenso (-4.5%); a tasa mensual y con cifras ajustadas, creció 0.3%.

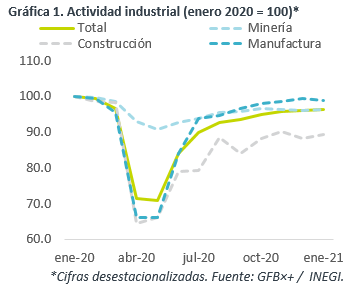

- Relevante: La industria creció por octava lectura al hilo, incluso se aceleró contra diciembre, pero sigue debajo del nivel previo a la crisis y presentó resultados mixtos al interior: mientras que la minería y construcción rebotaron, la manufactura se contrajo, reflejando el desabasto de insumos en algunas industrias (e.g. automotriz). Una difícil base de comparación acentuó la caída interanual.

- Implicación: La recuperación en los EE.UU. y en la industria global favorecerán a la industria mexicana, en especial a la manufactura, aunque persistirán en próximas lecturas interrupciones en la producción (insumos). Minería y construcción verían un regreso moderado, ante bajos niveles de extracción de crudo e inversión, respectivamente.

Resistente a confinamientos, pero pega falta de insumos

La actividad industrial creció por octava lectura, probando ser resiliente al último confinamiento, incluso se aceleró contra diciembre, pero sigue debajo de los niveles pre-crisis y mostró heterogeneidad al interior: avances en la minería y construcción vs. retrocesos en la manufactura y servicios públicos. Se acentuó la caída anual por una difícil base de comparación en minería y manufacturas.

- Minería (-3.3% a/a, 0.3% m/m). Rebotó tras dos meses a la baja, siguiendo mejoras en la extracción de crudo y el continuo avance en la minería no petrolera, que pudiera estar siendo impulsada por mayores precios de metales.

- Construcción (-10.0% a/a, 1.5% m/m). Vuelve a crecer después del retroceso de diciembre (-2.2% m/m), destacando el repunte en obras de ingeniería civil (13.7% m/m), mientras que edificación vio un regreso marginal (0.1%). La construcción se mantiene como la industria más rezagada.

- Manufactura (-3.4% a/a, -0.5% m/m). Se debilitó por primera vez en ocho lecturas, afectada por el desabasto de insumos, destacando el caso de los microprocesadores en la industria automotriz (eq. transporte -3.7% m/m). Pese a ello, la manufactura todavía presenta una mayor recuperación que el resto de las industrias. La marcada caída interanual se debe al fuerte crecimiento de enero 2020 (0.9% m/m), cuando finalizó la huelga de GM.

Manufactura liderará rebote, pero habrán disrupciones

Prevemos que la manufactura mexicana sea impulsada por la acelerada recuperación económica en los EE.UU., dada la aprobación de más medidas de alivio fiscal y la aceleración en la campaña de vacunación. Sin embargo, las próximas cifras se verían impactadas por el desabasto de gas natural en el Norte del país (febrero) y la escases de insumos (e.g. microprocesadores – industria automotriz).

Construcción y minería verían mejoras más modestas. La primera de ellas reflejaría un débil regreso en la inversión privada (baja confianza empresarial, amplia capacidad ociosa) y pública (estabilidad fiscal, gasto concentrado en obras “insignia”), pese a que algunos elementos particulares pueden presentar beneficios (e.g. T-MEC, bajas tasas interés – vivienda). En el caso de la minería, la no petrolera estaría soportada por la recuperación en la industria global y en los precios de metales, mientras que para la petrolera estimamos una muy ligera expansión, asumiendo que la plataforma de extracción este año sería apenas superior a la de 2020.

Te recomendamos

ECONOTRIS: MX: Industria Inicia el Año Igual que 2015

NOTICIA: En enero, la producción industrial se expandió 1.1%, por encima de lo esperado por el consenso (0.1%) pero inferior al promedio de los…

ECONOTRIS: MÉXICO: Moderada Industria

La Producción Industrial creció en línea con el consenso en febrero de 2015. En términos anuales, el indicador mostró una variación porcentual de…