Noticia: Hace unos minutos, la Reserva Federal mantuvo la tasa de interés en un rango de 0.00% y 0.25%, en línea con lo esperado por GFB×+ y el consenso de analistas.

Noticia: Hace unos minutos, la Reserva Federal mantuvo la tasa de interés en un rango de 0.00% y 0.25%, en línea con lo esperado por GFB×+ y el consenso de analistas.- Relevante: El texto del comunicado fue similar al de ediciones previas, pero reconoció que la recuperación económica se aceleró, incluso se revisaron positivamente las proyecciones de PIB y empleo. Para la inflación, se espera que esta se acelere temporalmente este año. Se reiteró que la tasa objetivo se mantendrá en su nivel actual hasta que la inflación supere 2% y se logre el pleno empleo; las compras de activos tampoco se ajustaron.

- Implicación: La Fed será paciente y mantendrá las tasas de interés sin ajustes, bajo la expectativa de que las presiones inflacionarias sean pasajeras, permitiendo que se recupere el empleo. En México, la inflación también se acelerará en la primavera, y enfrenta riesgos mixtos, lo que acota el margen de acción al Banxico, por lo que sólo habría espacio para una baja de 25 pb. en la tasa objetivo.

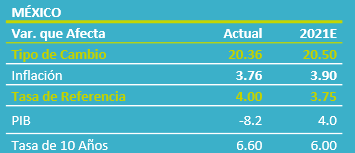

- Mercados: El rendimiento del treasury a 10 años disminuyó sus alzas y se ubicó en 1.63% (+0.7 pb.), y el índice dólar cayó 0.5%; el USDXMN bajó 25 cts., a $20.36.

Mejora panorama económico

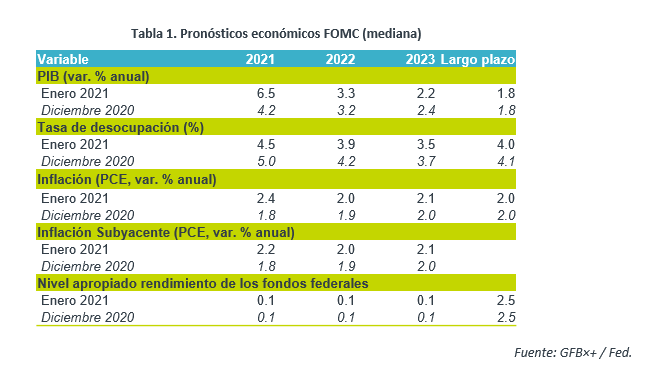

En el texto, se destaca que la recuperación en la economía y el empleo cobró fuerza, tras haberse moderado anteriormente. En esta línea, los pronósticos del PIB y el empleo para 2021-2022, fueron revisados positivamente: se espera que, este año, el producto crezca 6.5% (4.2% ant.) y que la desocupación baje a 4.5% (5.0% ant.).

Presión pasajera en precios

En cuanto a la inflación, el comunicado se limitó a mencionar que esta se encuentra todavía debajo del 2.0% a/a, pero se espera que se acelere a 2.4% este año (1.8% ant.), para posteriormente volver al 2.0% en 2022. Entonces, las presiones serían temporales.

No se hizo hincapié en la turbulencia vista en los mercados financieros en las últimas semanas, pues en el documento solamente se señaló que las condiciones financieras todavía son “acomodaticias”.

Guía futura sin ajustes

La guía futura fue prácticamente igual a la de ocasiones anteriores: se indicó que, por un lado, las tasas seguirán en su nivel actual hasta lograr el pleno empleo y que la inflación se encamine a superar “por un tiempo” el 2.0% a/a; y, por el otro, que las compras de activos seguirán al menos en 120 mmdd por mes, hasta lograr “suficiente progreso” en su mandato. También se reiteró que se ajustará la postura monetaria si surgen riesgos para el cumplimiento de las metas de la Fed.

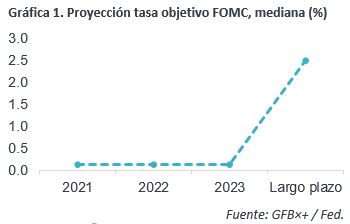

La mediana de proyecciones de la tasa objetivo se mantiene sin cambios hasta 2023; sólo 4/18 miembros esperan que suba la tasa objetivo en 2022, y 7/18 en 2023.

Fed será paciente; daría espacio al Banxico

Sujeto a que parte de las presiones inflacionarias en los próximos meses en los EE.UU. sean temporales, prevemos que la Fed mantendrá sin cambios la tasa de interés objetivo este y el siguiente año, aunque pudiera evaluar moderar las compras de activos. Con lo anterior, el Banco Central permitiría que el empleo termine de recuperarse.

El relajamiento monetario en los EE.UU. da cierto margen de acción al Banco de México. Sin embargo, los altos niveles de inflación interanual, que incluso se espera que se acelere en la primavera (efecto aritmético), junto con un entorno de marcada incertidumbre económica y volatilidad financiera, limitan dicho espacio. Por ello, consideramos que, de haber una baja adicional en la tasa objetivo, sería de 25 pb. y en el verano, ya que la inflación se modere.

Te recomendamos

ECO B×+: Inflación 1QFeb.: Repunte por energía…

Noticia: La inflación en México correspondiente a la 1QFebrero creció 3.84% a tasa anual, apenas debajo de lo esperado por GFB×+ y el consenso…

ECONOTRIS: EUA: Inflación Extiende Desaceleración

Esta mañana, la Oficina Laboral de Estadísticas de Estados Unidos publicó la inflación al consumidor correspondiente a mayo de 2017, la cual se ubicó…