Económico

Perspectiva. Anticipamos que predominen los temores inflacionarios, después de que la Fed ayer señalara que no tiene prisa por retirar el estímulo (tolerancia a alza en precios); también, podrían asimilarse cifras negativas de empleo en los EE.UU. y la decisión del BoE de esta mañana. El rendimiento del treasury a 10 años escala 9.9 pb. y se ubica en 1.74%; al tiempo que el índice dólar sube 0.4%, el USDMXN asciende a $20.53 (+13 cts.); el precio del petróleo baja a 63.8 dpb (-1.3%, WTI) tras el alza semanal en los inventarios en EE.UU. (ver calendario).

EE.UU.: Decisión Fed. Mantuvo las tasas de interés (0-0.25%) y las compras de activos (120 mmdd p/mes) sin cambios, así como la guía futura. Actualizó al alza la perspectiva del PIB 2021 (6.5 vs. 4.2%), y señaló que el alza en la inflación sería pasajera (2.4% en 2021, 2.0% en 2022). Ningún miembro ve ajustes en las tasas este año, y sólo 4/18 ven un alza el próximo.

EE.UU.: Solicitudes seguro desempleo. Al corte del 13 de marzo, los nuevos reclamos se aceleraron a 770 mil, desde 725 mil anterior (700 mil esperado), su mayor incremento en cuatro lecturas.

RU: Decisión BoE. Dejó sin ajustes las tasas de interés (-0.1%) y las compras de activos (895 mmdl), afirmando que el estímulo monetario seguirá hasta que haya claridad en la recuperación económica.

A seguir. Este día, destacan subastas de mercado de dinero en EE.UU. y la conferencia de J. Powell ante un panel del BIS.

Bursátil

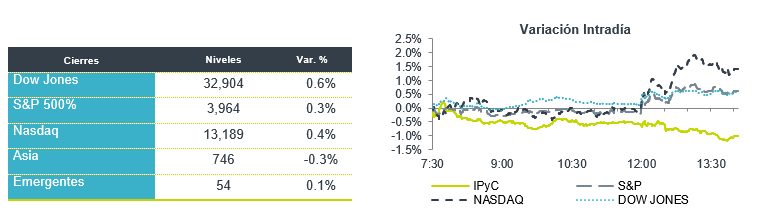

Bonos presionan mercados. Los futuros de los mercados estadounidenses caen en la jornada de este jueves, presionados por el comportamiento al alza que presenta el bono de 10 años que se ubica en 1.74%, su nivel más alto en 14 meses, mientras que el bono de 30 años sube 2.5% por primera vez desde agosto de 2019. Lo anterior genera una fuerte rotación en las empresas tecnológicas que ven afectada su valuación. Los mercados asimilan lo comentado ayer por el presidente de la Reserva Federal respecto a que la inflación podría ubicarse por arriba de su objetivo de 2%, pero que no moverá las tasas de interés hasta 2023. De igual manera en Europa, la presidenta del Banco Central, Christine Lagarde, señaló que verán cifras altas de inflación durante 2021. Mientras que el Banco de Inglaterra mantuvo su política monetaria sin cambios. En temas políticos hay tensión entre EEUU y Rusia por declaraciones del presidente Joe Biden respecto al presidente ruso. En cifras económicas se publican los datos semanales por subsidio al desempleo en EEUU que fueron de 770 mil, arriba de las 700 mil esperadas. En el tema sanitario el presidente estadounidense realizará un informe sobre el progreso de las vacunas en EEUU, mientras en Europa se anunciará la decisión sobre la vacuna de AztraZeneca.

Positivo

- SIGNET JEWELERS: Reportó USD$4.15 por acción, superando el estimado de USD$3.54 por acción, los ingresos también superaron lo esperado.

- PETCO: Reportó utilidades de USD$0.17 por acción, superando el estimado en USD$0.06, los ingresos también estuvieron mejor a lo esperado gracias a un incremento en ventas en tiendas comparables del 17% a/a.

- ACCENTURE: Reportó utilidades de USD$2.23 por acción, superando el estimado de USD$1.90 por acción, los ingresos también superaron las previsiones, así mismo la compañía elevó su guía de utilidades.

Neutral

- ALFA: Fitch Ratings ratificó las calificaciones de Sigma en “AAA(mex)” escala nacional y “BBB” escala internacional, con perspectiva estable. Fitch proyecta que los ingresos crezcan 4% en 2021 y 2022, con un margen EBITDA de aprox. 10%.

- VOLAR: Jaime Esteban Pous será el nuevo Vicepresidente Senior de Administración y Finanzas (CFO). Anteriormente, Jaime Pous se desempeñaba como Vicepresidente Senior Jurídico y Asuntos Corporativo

- APPLE: Circula en medios que la compañía planearía lanzar nueva línea de iPad el próximo mes.

Negativo

- DOLLAR GENERAL: Reportó USD$0.10 por debajo de lo esperado, con utilidades de USD$2.62 por acción, la compañía reportó mejores ingresos a los esperados.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…