Económico

Perspectiva. Prevemos un contexto volatilidad, asociado a: el escaso progreso en los primeros acercamientos diplomáticos EE.UU.-China, bajo la nueva administración; el anuncio de nuevos confinamientos en Europa, pese a que se reactivará el uso de la vacuna de AstraZeneca; y, el vencimiento de derivados e índices (quadruple witching). EL rendimiento del treasury a 10 años baja 1.4 pb., tras el alza de 6.6 pb. de ayer; el USDMXN retrocede 18 cts. para ubicarse en $20.30; el precio del petróleo baja a 59.5 dpb (-0.9%, WTI).

MX: Oferta y demanda agregada 4T20. En el último trimestre del año pasado, la oferta creció 4.8% t/t, y mostró mayor dinamismo en la importación (9.2%) que en el producto (3.3%); dentro de la demanda, con excepción del gasto gubernamental (-0.2%), todos los componentes crecieron: consumo (5.3%), inversión (2.9%). En todo el año, el consumo se contrajo 10.6%, 18.3% la inversión y 6.9% la exportación.

A seguir. La próxima semana, se conocerán cifras del PMI manufactura para marzo en Europa y los EE.UU.; las comparecencias de J. Powell y J. Yellen ante el Congreso, y datos de ingreso y gasto personal, en los EE.UU.; en México, destaca la inflación para la 1QMar, el desempleo para febrero, el Igae para enero, la balanza comercial de febrero y el anuncio del Banxico.

Bursátil

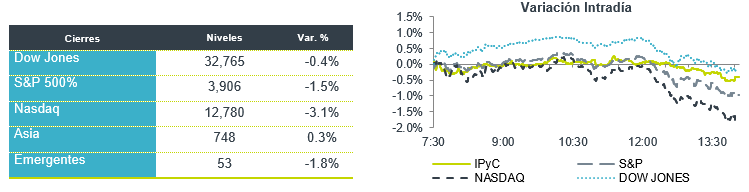

Repunte ante menor presión por rendimientos de bonos. Los futuros accionarios en EEUU registran un rebote el día de hoy, luego de la caída observada en la sesión previa, ante el retroceso que se observa en el rendimiento en los bonos del tesoro a 10 años, que el día de ayer llegó a tocar un nivel superior a 1.7%, su máximo desde enero de 2020, mientras que hoy retroceden ligeramente. Por otro lado, las compañías petroleras registran un mejor comportamiento en premer4cado, luego de que ayer el sector se vio presionado por un ajuste en los precios del crudo, mientras que hoy el precio del crudo se mantiene estable. En temas internacionales, destacó la reunión entre diplomáticos chinos y estadounidenses, realizada en Alaska, en donde se manifestaron tensiones entre ambos países. En Europa, varios países volverán a aplicar la vacuna desarrollada por AztraZeneca a partir del día de hoy, luego de que los reguladores sanitarios confirmaron que es segura, aunque preocupa la posibilidad de un tercer confinamiento, luego de que algunas zonas en Francia, incluida París, retomaron restricciones a la movilidad.

Positivo

- FEDEX: Reportó utilidades de USD$3.47 por acción, superando el estimado de USD$3.23 por acción, los ingresos también estuvieron por arriba de lo esperado.

- ASTRA ZENECA: Su vacuna contra Covid-19 recibió el respaldo del regulador canadiense Health Canada, al decir que la vacuna no está relacionada con el incremento en coágulos de sangre, los países que habían detenido el uso de la vacuna reanudaron la administración de esta.

- HARTFORD FINANCIAL: Estaría considerando una propuesta de adquisición de la compañía de seguros Chubb por USD$65 por acción.

Neutral

- CREAL: Informó que separó el actual cargo de Director General de la figura del Presidente del Consejo de Administración y de forma unánime designó a Carlos Ochoa Valdés como su nuevo DG.

- GAP: Moody’s asignó calificaciones de “Baa1” en escala global y de “Aaa.mx” en escala nacional de México a los CEBURES a tasa variable con vencimiento en 2025 (GAP 21) y a tasa fija con vencimiento en 2028 (GAP 21-2). Por su parte, S&P Global Ratings asignó calificación de “mxAAA”.

- FHIPO: llevó a cabo una oferta pública de Certificados Bursátiles Fiduciarios (CBFs) de Corto Plazo por un monto total de P$100 mn, con clave de pizarra “FHIPO 00221”, a un plazo de 364 días y a TIIE28 más una sobretasa de 100 pb.

Negativo

- NIKE: Reportó utilidades de USD$0.90 por acción, superando el estimado en USD$0.14 por acción, los ingresos estuvieron por debajo de lo esperado, así mismo dieron una guía menor a la esperada.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…