Económico

Perspectiva. Anticipamos que los mayores catalizadores para la sesión de hoy serán: el discurso que J. Powell dará ante el BIS, quien además testificará junto con J. Yellen el martes y miércoles ante el Congreso; la aceleración en el número de muertes globales por COVID-19, y la propuesta para extender el confinamiento en Alemania; y, en mercados emergentes, pesaría negativamente el despido de otro Gobernador del banco central turco. Previo a los comentarios del Presidente de la Fed, el rendimiento del treasury a 10 años baja a 1.68% (-3.7 pb.) y el índice dólar retrocede 0.1%, aunque monedas emergentes se deprecian contra la divisa norteamericana ante los eventos en Turquía (lira turca -9.1%), con lo que el USDMXN escala 19 cts., cotizándose en $20.70; en materias primas, caen los precios del petróleo (WTI -0.5%) y del oro (-0.7%).

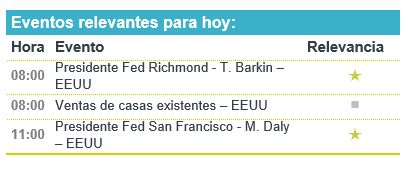

A seguir. Hoy se conocerán datos de casas existentes y habrá subastas de mercado de dinero, en los EE.UU. Más adelante en la semana, se conocerán cifras del PMI manufactura para marzo en Europa y los EE.UU.; las comparecencias de J. Powell y J. Yellen ante el Congreso, y datos de ingreso y gasto personal, en los EE.UU.; en México, destaca la inflación para la 1QMar, el desempleo para febrero, el Igae para enero, la balanza comercial de febrero y el anuncio del Banxico.

Bursátil

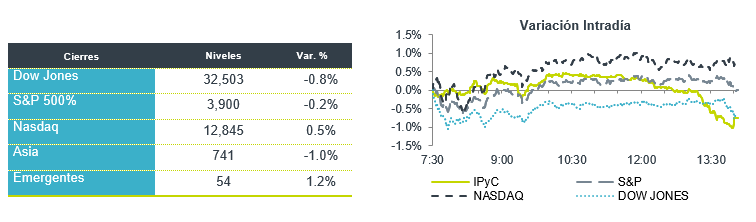

Preocupa una tercera ola de contagios. Los futuros de los mercados estadounidenses inician la semana de forma mixta, con un avance en acciones tecnológicas, en la medida que se observa un retroceso en el rendimiento de los Bonos de 10 años, mientras que el S&P y Dow Jones retroceden, en un escenario donde los inversionistas están cautelosos de las noticias de la pandemia. A pesar de que las noticias a nivel general muestran un avance en el proceso de vacunación, varios estados americanos están observando un aumento en los casos. En Europa los mercados se ubican en terreno negativo por temores de que los recientes contagios lleven a una tercera ola. Por su parte, los mercados asiáticos lucen como los favoritos para los fondos de inversión debido a que varias corredurías estiman que se presentara un importante flujo de capitales debido a que las medidas de contención de la pandemia han sido exitosas, a lo que se suman comentarios del gobierno del Banco del Pueblo de China que hay espacio para inyectar más dinero a la economía. En la parte económica, los mercados estarán pendientes del dato de Índice de Actividad de la Fed de Chicago y la venta de casas existentes, al mes de febrero.

Positivo

- ASTRA ZENECA: Un estudio en EEUU mostró que su vacuna contra la pandemia tiene una eficacia del 79% en prevención, así como que no presenta un mayor riesgo de coágulos sanguíneos.

- KANSAS CITY SOUTHERN: Acordó ser comprado por Canadian Pacific Railway mediante un acuerdo de efectivo y acciones por USD$25 mil millones

- ROYAL CARIBBEAN: Reiniciará algunos cruceros en junio, anunció que toda la tripulación estaría vacunada, así como los huéspedes adultos.

- IENOVA: Cerró la adquisición del 50 por ciento que Saavi Energía, a través de sus afiliadas Cometa Energía y Saavi Energía, el precio de compra del capital social de Saavi es de aproximadamente USD$80 millones.

- GCC: Anunció que S&P Global Ratings modificó al alza la calificación corporativa de largo plazo en escala global de BB+ a BBB-, con perspectiva estable y alcanzando la calificación de grado de inversión.

- FCFE: Anunció la distribución correspondiente al 1T21, por un monto de P$0.575 por certificado, para la serie A y P$0.565 para la serie B.

Neutral

- BLACKSTONE: Propuso una compra de USD$6.2 mil millones del operador de casinos Crown Resorts.

- FIBRA HD/FPLUS: Fibra Plus anunció su intención de realizar una combinación de negocios con Fibra HD a través de una oferta pública de adquisición forzosa por el 100% de los CBFIs de Fibra HD a cambio de CBFIs de FPLUS.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…