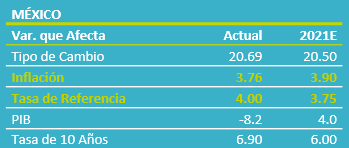

- Noticia: Hace unos minutos, Banxico decidió mantener la tasa de interés objetivo en 4.00%, en línea con nuestra proyección.

- Relevante: El comunicado subraya que la actividad se desaceleró y se espera que mantenga una amplia holgura. La decisión de mantener la tasa objetivo fue unánime; obedeció al reciente repunte en la inflación, aunque espera que esta regrese al 3% en el 2T22. La guía futura no se modificó, señalando que las acciones del Banco están atadas a la evolución de la inflación y sus determinantes.

- Implicación: Tras acelerarse en las próximas lecturas, la inflación se moderaría en el verano, aunque persisten riesgos. De ser así, hasta entonces, podría haber una reducción de tan sólo 25 pb. en la tasa objetivo.

- Mercados: El USDMXN pasó momentáneamente de $20.73 a $20.58, tras el anuncio, y el rendimiento del bono a 10 años primero bajó a 6.85 para después ascender a 6.91%.

Actividad económica pierde vigor; volatilidad financiera

En el texto, se destaca que la actividad económica en México se desaceleró en los primeros dos meses de 2021. Esto se puede asociar a los confinamientos más estrictos e interrupciones en la proveeduría de insumos para la industria, durante dicho periodo. Hacia adelante, se afirma en el documento, se espera una sólida demanda externa, pero que prevalezcan amplias condiciones de holgura.

En un entorno de volatilidad global, en cierta medida, por los temores inflacionarios en los EE.UU., en el comunicado se hace mención a la depreciación del MXN y al alza en los rendimientos de valores gubernamentales.

Nueva pausa: decisión unánime

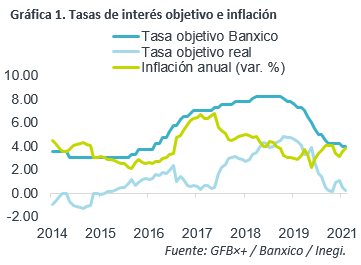

El Instituto reconoce que la inflación interanual, general y subyacente, se aceleró desde la reunión pasada, incluso afirma que la variable se presionará por un efecto aritmético en las próximas lecturas. Sin embargo, considera que ello sería temporal, pues todavía espera que converja al 3% en el 2T22.

En línea con ello, tras el recorte de 25 pb. en febrero, en esta ocasión, la Junta de Gobierno optó de forma unánime por mantener la tasa de interés objetivo en 4.00%. El lenguaje sobre la guía futura no vio gran cambio, al señalar que las acciones de política monetaria dependerán de la evolución de la inflación, sus determinantes y expectativas.

Escaso espacio monetario

La inflación se aceleraría, incluso por encima del 5% a/a durante la primavera, ante un efecto estadístico y mayores precios de materias primas, principalmente. Conforme estos choques se disipen y ante la debilidad en la actividad económica, prevemos que la inflación regrese por debajo del 4% en el verano. Sin embargo, este panorama se ve amenazado por las últimas lecturas de inflación por arriba de lo esperado y elementos, como: efectos del ajuste al salario mínimo, mayor persistencia del alza en materias primas, volatilidad cambiaria, disrupciones en la oferta, contaminación de expectativas, etc.

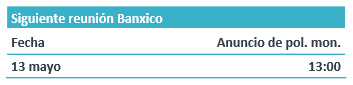

Por ello, y ante la elevada incertidumbre económica y financiera, de haber una baja en la tasa objetivo, no se materializaría antes de junio y sería de tan sólo 25 pb.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: Presiona a Banxico

NOTICIA: Se publicó la inflación de México correspondiente al mes de noviembre. El dato arrojó una variación anual de 6.63% para el índice general,…

ECONOTRIS: MX: Aumenta a 6.50% Tasa Objetivo Banxico

NOTICIA: Hoy Banxico incrementó la tasa de referencia hasta un nivel de 6.50% (+25pbs), en línea con nuestro pronóstico en GFBX+ y conforme a lo…