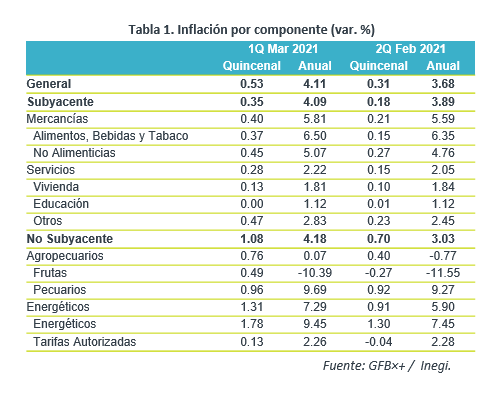

- Noticia: La inflación en México correspondiente a la 1QMarzo creció 4.12% a tasa anual, por arriba de lo esperado por GFB×+ (3.96%) y el consenso (3.90%). El índice subyacente* se ubicó en 4.09% a/a, también arriba de nuestra proyección (3.94%).

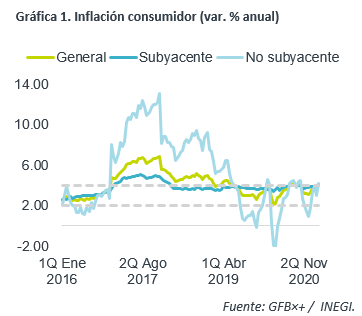

- Relevante: Registró su mayor variación interanual desde 2019, con fuertes avances en el componente de energía. El índice subyacente (menos volátil) se aceleró y superó el 4% por primera vez en 10 quincenas, al mostrar un mayor dinamismo en sus dos componentes, tanto en mercancías como en servicios, estos últimos pudiendo reflejar un confinamiento menos estricto.

- Implicación: Tras presionarse durante la primavera (efecto aritmético, precios materias primas), la inflación se desaceleraría en el verano y cerraría 2021 apenas debajo del 4% a/a. Por ello, de haber una reducción en la tasa objetivo, no se materializaría antes de junio y sería de tan sólo 25 pb., ya que el margen de acción para el Banxico es muy limitado, en un contexto de riesgos para la inflación y volatilidad financiera.

Inflación quincenal: la más alta en años

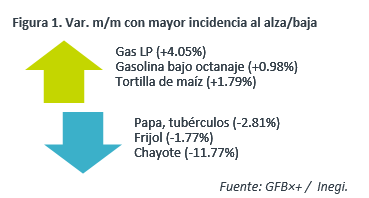

La variación quincenal (+0.53%) fue atípicamente elevada para una 1QMar. Se registró una fuerte presión en el índice no subyacente, en especial por el comportamiento en energéticos, como gas LP, gasolinas y electricidad, aunque alimentos frescos (huevo, tomate verde, limón) también avanzaron. Similarmente, el índice subyacente mostró una alta variación para una primera mitad de marzo (+0.35%), pues mercancías siguen viendo un sólido dinamismo, tanto alimenticias (tortilla) como no alimenticias, y servicios pudo repuntar por el menor confinamiento (trasp. aéreo).

Inflación anual: Se acelera a máximos de mayo 2019

Se aceleró y registró su mayor variación desde la 2QMay de 2019. Destacó la presión en los energéticos, al interior del rubro no subyacente, que reflejaron los mayores precios internacionales del crudo, impulsados además por una baja comparativa (empezaron a declinar a fines de febrero 2020, por el brote del virus en China).

La inflación subyacente también se presionó y se ubicó por encima del 4.00% a/a por primera vez en 10 quincenas. Al interior, sus dos componentes se aceleraron. Mercancías pueden estar reflejando una menor oferta, por retrasos en la producción de algunas de estas, y mayores costos de insumos, como el maíz y trigo en el caso de las alimenticias; los servicios, pese a seguir relativamente débiles, rebotaron ante el levantamiento parcial de medidas sanitarias, lo que fue visible en aquellos distintos a educación y vivienda.

Riesgos mixtos para inflación limitan espacio monetario

Anticipamos que la inflación anual cierre el año en 3.90%. La variable se acelerará en la primavera, incluso por encima del 5% a/a, en gran medida, por un efecto aritmético (debilidad en precios al inicio de la pandemia, en abril 2020) y por los altos precios del petróleo y otras materias primas.

Después, conforme se disipe el efecto aritmético, y en un contexto de bajo crecimiento económico y amplias condiciones de holgura, la inflación interanual regresaría al rango de tolerancia del Banxico (3 +/- 1%) durante el verano. Sin embargo, este panorama se ve amenazado por las recientes lecturas, que han sorprendido al alza, así como por la latencia de otros riesgos para el índice de precios, destacando: los efectos del incremento al salario mínimo; la posibilidad de que el repunte en precios de materias primas sea más sostenido a lo esperado; episodios de volatilidad en el tipo de cambio, por recientes factores externos (temores inflacionarios en EE.UU.) y locales (iniciativas legislativas, riesgos para finanzas públicas y Pemex); y, que la renuencia a disminuir, desde niveles altos, en la inflación subyacente contamine las expectativas de precios.

De materializarse el regreso en la inflación en el verano, hasta entonces, el Banxico tendría tener espacio para relajar su postura monetaria. Sin embargo, ante los riesgos mencionados para la inflación, la elevada incertidumbre económica y la volatilidad financiera, este espacio es escaso. Por lo que, de haber una reducción en la tasa objetivo, sería de tan sólo 25 pb.

Te recomendamos

ECONOTRIS: EUA: Inflación Rompe Tendencia al Alza

NOTICIA: En EUA, la inflación general de julio se mantuvo sin cambios respecto al mes anterior. Ello en línea con lo estipulado por el consenso. Bajo…

ECONOTRIS: Inflación Sin Sorpresas

En abril, la inflación anual marcó un incremento de 3.06%, en línea con nuestro pronóstico, pero por debajo del estimado de consenso de 3.08%. El…