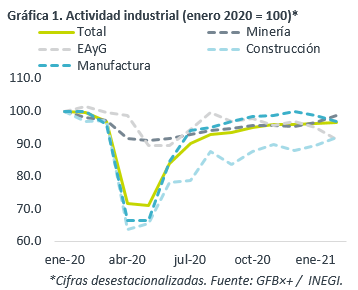

- Noticia: El INEGI publicó hoy el Índice de Actividad Industrial para febrero, el cual se contrajo 4.5% a/a, menos a lo esperado por GFB×+ (-6.0%) y el consenso (-5.2%); a tasa mensual y con cifras ajustadas, creció 0.4%.

- Relevante: Creció por novena lectura, incluso se aceleró, pese al desabasto de insumos y la crisis energética, que afectaron más a los segmentos de generación y transmisión de electricidad, gas y agua, y manufacturas. Ello se eclipsó por la expansión en minería y construcción.

- Implicación: Las industrias de minería (metales industriales) y manufactura se favorecerán de una sólida recuperación en la industria global y en los EE.UU., aunque en el corto plazo seguirán habiendo obstrucciones (insumos, confinamientos). La construcción mejorará con menor velocidad, por su dependencia a la dinámica doméstica, en especial, a la inversión.

Se acelera pese a “apagones” y desabasto de insumos

Mes a mes, la actividad industrial logró crecer por novena lectura al hilo, incluso se aceleró contra enero, pese a los efectos del desabasto de insumos industriales y la crisis energética de mediados de mes. Sin embargo, la actividad es todavía cerca de 3% menor a los niveles pre-pandemia.

- Minería (-2.5% a/a, 2.3% m/m). Favorecida por la mayor extracción de crudo y sólidos demanda/precios globales de metales (e.g. cobre); se posicionó como la industria más adelantada respecto a niveles pre-pandemia.

- Electricidad, agua y gas (-9.9% a/a, -3.8% m/m). El componente que más se debilitó en febrero. La crisis energética de Norteamérica pesó en la generación de electricidad (-4.7% m/m).

- Construcción (-4.4% a/a, 2.5% m/m). La expansión se originó en edificación (+3.6% m/m), pues ingeniería civil devolvió parte del alza de enero; la construcción sigue siendo de los rubros con mayor rezago.

- Manufactura (-4.7% a/a, -2.1% m/m). Segunda caída al hilo y la peor desde abril. La producción, en especial equipo de transporte (-9.2% m/m), resintió la escases de insumos (microprocesadores, gas natural, electricidad) y las heladas en EE.UU. (exportación manuf. -4.1% m/m).

Pese a tropiezos, entorno externo apoyará recuperación

Esperamos que la recuperación industrial global sea sólida este año, considerando los agresivos planes de infraestructura y medidas de alivio fiscal en algunas de las mayores economías, y conforme se vayan superando los efectos de los nuevos confinamientos en algunas regiones y de las obstrucciones en las cadenas de suministro, aunque estas últimas podrían extenderse hasta mediados de año y afectar a más industrias (electrónica). Por un lado, esto tendrá implicaciones favorables en la demanda y precios de metales industriales, lo que dará soporte al sector de minería. Por otro, pese a las obstrucciones mencionadas, la exportación de manufacturas retomaría importantes ritmos de crecimiento, de la mano de la acelerada recuperación económica en los EE.UU.

En la construcción, la recuperación será a menor ritmo, por su exposición a la dinámica local, en especial, a la inversión. El gasto en construcción privado puede rezagarse en un entorno de incertidumbre (elección junio, pol. energética), bajo apoyo fiscal y débil consumo interno, aunque las bajas tasas de interés y la recuperación esperada en otros sectores (manufactura), son elementos positivos. Prevemos que el gasto público siga enfocado en obras “insignia”.

Te recomendamos

ECO B×+: Recuperación parcial en consumo.

Noticia: Esta mañana, el Inegi dio a conocer el Indicador del Consumo Privado en el Mercado Interno correspondiente a junio de 2020, el cual cayó…

ECO B×+: Comercio inicia recuperación en junio…

Noticia: Esta mañana el INEGI dio a conocer el dato de las ventas minoristas correspondiente a junio, el cual se contrajo a tasa anual 16.6% (-17.4%…