Económico

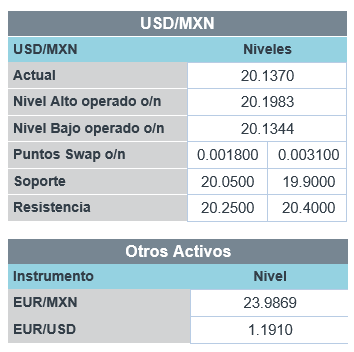

Perspectiva. Pese a comentarios optimistas en materia económica por parte del Presidente de la Fed, anticipamos un contexto de cautela, a la espera de las subastas de bonos del tesoro, en especial aquellos con vencimiento a 3 y 10 años, y del inicio de la temporada de reportes corporativos. En línea con lo anterior, se observan movimientos acotados esta mañana: el rendimiento del treasury a 10 años se ubica en 1.66% (+0.4 pb.) y el índice dólar retrocede 0.2%, mientras que el USDMXN desciende a $20.09 (-7 cts.); el precio del petróleo asciende a 60.1 (WTI) y 63.7 (Brent) dpb., y el oro se debilita 0.2%.

EE.UU.: Presidente Fed. En una entrevista publicada ayer, J. Powell comentó que la economía estadounidense está en un punto de inflexión, a partir del cual, mejorarán a “mayor velocidad” la economía y el empleo, aunque persisten riesgos, siendo el mayor, la propagación del virus. Reiteró que el Instituto apoyará la recuperación de la economía hasta que “esta sea completa”, haciendo énfasis en el empleo, y señaló que es “altamente improbable” que se ajusten las tasas de interés este año.

EZ: Ventas minoristas febrero. Sorprendieron positivamente, al rebotar de -5.2 a 3.0% m/m (1.7% esperado), aunque la variación anual sigue siendo negativa (-2.9%). El euro se aprecia 0.1% contra el dólar.

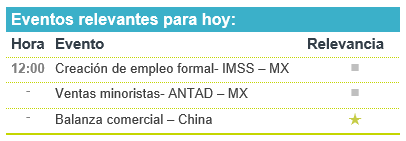

A seguir. Hoy, en los EE.UU., habrán subastas de mercado de dinero (6 meses, 3 y 10 años) y comentarios del Presidente de la Fed de Boston; en México, cifras de empleo registrado en el IMSS. Más adelante en la semana: en los EE.UU., datos de inflación, ventas minoristas y actividad industrial, y comentarios de J. Powell; en Europa, la producción industrial; en China, el PIB al 1T21; en MX, ventas ANTAD.

Bursátil

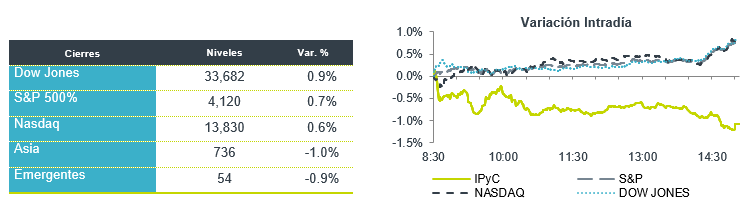

Ajuste luego de máximos; inicia temporada de reportes. Los futuros de los principales índices accionarios en EEUU registran ligeros movimientos a la baja, luego de que el DJI y el S&P 500 alcanzaron niveles máximos en la semana previa, ante el alza en las acciones de sectores que se benefician de la recuperación económica, lo que ha sido motivado por el avance en la vacunación y los planes de estímulo. Asimismo, el mercado reacciona a las palabras de J. Powell, quien comentó en una entrevista el día de ayer que considera que la economía norteamericana se encuentra en un punto de inflexión, además de que reiteró que la Reserva Federal esperará a ver que la inflación registre niveles superiores a 2% de forma sostenible antes de iniciar un ciclo de alzas en tasas. Esta semana, los inversionistas estarán atentos al inicio de la temporada de reportes correspondientes al 1T21, donde destacarán los resultados de bancos como Goldman Sachs, Wells Fargo y JP Morgan, a publicarse este miércoles. Asimismo, se espera conocer la cifra de inflación correspondiente a marzo. También habrá atención en la reunión entre representantes demócratas y republicanos para discutir la propuesta del plan de estímulo por USD$2 billones para la economía norteamericana.

Positivo

- UBER: Anunció que, para el mes de marzo, el negocio de transporte privado mejoró 9.0% m/m, la compañía mencionó que la demanda mejora conforme las vacunas se implementan en EEUU.

- NUANCE COMMUNICATIONS: Circula en medios que la compañía estaría en conversaciones con Microsoft para ser adquirida.

- ALIBABA: Los reguladores antimonopolio en China impusieron una multa de USD$2,800 millones, los inversores parecen aliviados de que la compañía no se enfrente a problemas más serios.

Neutral

- IENOVA: Sempra llegó a un acuerdo para vender una participación minoritaria del 20% de su plataforma de infraestructura, Sempra Infrastructure Partners, a KKR (empresa líder global de inversiones), por USD$3.37 miles de mn en efectivo.

- ALÉATICA: la principal operadora de concesiones carreteras en el centro del país, recurrió a instancias legales para tratar de frenar la orden de la CNBV para modificar sus estados financieros de los últimos dos años, tras considerar que incumplen con la normatividad internacional.

Negativo

- UNITED AIRLINES: La compañía anunció que esperaría ingresos del primer trimestre de USD$3,200 millones, 66% menor a la cifra del mismo periodo del 2019.

Cambios

El presidente de la Reserva Federal, Jerome Powell, dijo que la economía de EE. UU. se encuentra en un lugar donde el crecimiento y la creación de empleo podrían comenzar a llegar mucho más rápido. Powell, hablando en «60 Minutes» de CBS, dijo que «la perspectiva ha mejorado sustancialmente». La entrevista fue transmitida ayer, pero grabada el miércoles, la víspera, le dijo a un panel del FMI que no le preocupan los riesgos de inflación.

Powell también dijo que el banco central estaba involucrado en un proyecto de investigación a gran escala sobre un dólar digital, pero que cualquier decisión de introducir uno era para el Congreso y el público. Las monedas digitales están en la mente de los legisladores estadounidenses en este momento, y los funcionarios del Tesoro, el Departamento de Estado, el Pentágono y el Consejo de Seguridad Nacional están aumentando los esfuerzos para comprender las implicaciones de un yuan digital, según personas familiarizadas con el tema. A algunos funcionarios les preocupa que pueda ser el comienzo de una oferta a largo plazo para reemplazar el dólar como moneda de reserva mundial. En monedas digitales no alineadas esta mañana, Bitcoin cotizó cerca de máximos históricos por encima de $ 60,000.

Con Powell apegándose al guión de mantener la política acomodaticia incluso cuando la economía de EE. UU. mejora, parece probable que el apoyo al mercado de bonos se mantenga fuerte por ahora. Hay una prueba de eso hoy con la subasta de USD $58 mil millones en notas a tres años y USD $38 mil millones en bonos a 10 años. Mañana, después de muchos datos de inflación anticipados, hay una venta de deuda a 30 años.

La renta variable mundial no está comenzando la semana con buen pie, y los indicadores están cediendo algo de terreno. Durante la noche, el índice MSCI Asia Pacific cayó un 0,7%, mientras que el índice Topix de Japón cerró un 0,3% más bajo. En Europa, el índice Stoxx 600 había caído un 0,2%, con descensos liderados por las acciones de minoristas y de viajes. Los futuros del S&P 500 apuntaban a una apertura más baja, el rendimiento de los bonos del Tesoro a 10 años estaba en el 1,668% y el petróleo en USD $60.03. Las monedas continúan con un sesgo positivo frente al USD con un MXN que inicia sesión cerca del cierre previo al operar alrededor de 20.15.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…