Económico

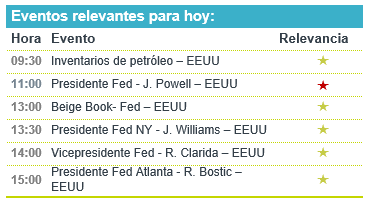

Perspectiva. Anticipamos que la atención se centre en los comentarios de J. Powell y C. Lagarde, en busca de señales sobre futuras acciones de política monetaria, así como en los reportes corporativos y, posiblemente, se sigan asimilando los datos de inflación de ayer en EE.UU.; además, podrían tener incidencia las cifras de actividad industrial en Europa, y la publicación de inventarios de petróleo y del Beige Book de la Fed. El rendimiento del treasury a 10 años escala 2.0 pb. y se ubica en 1.63%, mientras que el índice dólar baja en el margen (-0.1%); el USDMXN sube a $20.11 (+1 ct.); el precio del petróleo se cotiza en 61.0 (WTI) y 64.7 (Brent) dpb, y el oro no muestra cambios.

EZ: Producción industrial febrero. Se contrajo menos a lo esperado (-1.0 vs. -1.3% m/m) en febrero, mostrando afectaciones por el desabasto de insumos, como los microprocesadores. A tasa anual, exhibió una variación de -1.6%.

A seguir. Discursos de la Presidente del BCE y de funcionarios de la Fed, incluyendo a J. Powell (Presidente) y R. Clarida (Vicepresidente); datos semanales de inventarios de petróleo en EE.UU.; y, el Beige Book de la Fed.

Bursátil

Alzas ante inicio de reportes. Los futuros de los índices accionarios en EEUU registran alzas, reaccionando al inicio de la temporada de reportes en EEUU, en donde el día de hoy los bancos JP Morgan, Wells Fargo y Goldman Sachs dieron a conocer resultados que superaron las expectativas del mercado. Los títulos del sector bancario han visto un repunte recientemente, ya que los inversionistas esperan que el sector se vea beneficiado por los ingresos en banca de inversión y la menor generación de reservas vs 2020. En cuanto al tema de vacunas, Pfizer anunció que podría entregar a EEUU un 10% adicional de dosis respecto a lo acordado inicialmente, mientras que el mercado muestra menor preocupación por la recomendación de la FDA de pausar la aplicación de la vacuna de J&J, luego de que se presentaron casos de trombosis solo en 6 personas de las 6.8 millones que recibieron la vacuna. Asimismo, destaca la colocación en bolsa de Coinbase, compañía dedicada al mercado de cryptomonedas, y se espera que la colocación sea por un monto de USD$65 mil millones. El día de hoy, el mercado estará atento a las palabras de J. Powell ante Club Económico de Washington.

Positivo

- TLEVISA: Anunció que los activos de contenidos y medios de Televisa se combinarán con Univisión para crear una nueva compañía, Televisa-Univisión. Televisa contribuirá con los activos de contenidos y recibirá a cambio USD$ 4.8 mil millones, además de que su participación accionaria en la nueva empresa será de 45%.

- GOLDMAN SACHS: Reportó utilidades de USD$18.6 por acción superando los USD$10.22 esperados, los ingresos también estuvieron mejor a lo esperado.

- JP MORGAN: Reportó mejor a lo esperado, superando las estimaciones de ingresos y resultados para el primer trimestre.

- MODERNA: Anunció que su vacuna contra la pandemia tiene una efectividad de más del 90%, seis meses después de la segunda dosis.

Neutral

- FIBRA INN: Dio a conocer indicadores correspondientes a marzo: Ingresos por hospedaje -13.3% a/a; Ocupación de 35.2% y tarifa -3.3% a/a. Para el 1T21: Ingresos por hospedaje -46.7% a/a; Ocupación de 29.5% y tarifa -5.4% a/a

Negativo

- BED BATH AND BEYOND: La compañía reportó utilidades de USD$0.40 por acción, superando lo estimado por el consenso; sin embargo, los ingresos estuvieron ligeramente por debajo, la compañía anunció una caída en ventas del 16% a/a.

Cambios

Credit Suisse Group AG vendió alrededor de $ 2 mil millones de acciones vinculadas a la explosión de Archegos Capital Management en la segunda operación en bloque de este tipo por parte del prestamista. La cantidad de dinero reservada en el banco para las bonificaciones se redujo en cientos de millones de dólares para limitar el impacto al fondo de la implosión de Archegos. Las implicaciones más amplias para la industria financiera están comenzando a surgir, y tanto los bancos como los reguladores están considerando los riesgos involucrados en los préstamos a fondos de cobertura y oficinas familiares.

Nasdaq Inc. estableció un precio de referencia de 250 dólares por acción para la cotización directa de Coinbase Global Inc. Es poco probable que se produzcan transacciones a ese precio, ya que todas las cotizaciones directas importantes hasta el momento se han abierto significativamente por encima de su precio de referencia. Bitcoin, la moneda digital más grande del mundo, continúa subiendo antes del debut, con el token cotizando por encima de $ 64,000 por primera vez esta mañana.

JPMorgan Chase & Co., Goldman Sachs Group Inc. y Wells Fargo & Co. reportan antes de la campana esta mañana después de un trimestre en el que se registró el mayor rendimiento superior de las acciones bancarias desde 2010. Los inversionistas esperan buenos resultados de Goldman y JPMorgan, mientras que buscan actualizaciones sobre asuntos regulatorios de Wells Fargo. Bank of America Corp. y Citigroup Inc. informarán mañana y los resultados de Morgan Stanley se publicarán el viernes.

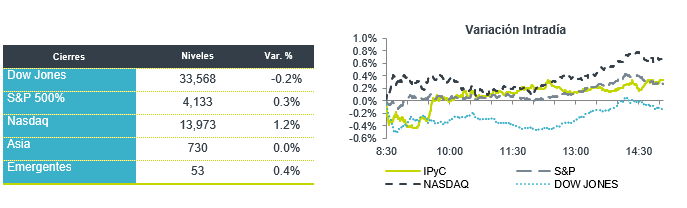

Los mercados globales permanecen en una zona de baja volatilidad con pocos impulsores macroeconómicos importantes capaces de alterar las cosas. Durante la noche, el índice MSCI Asia Pacific sumó un 0,7%, mientras que el índice Topix de Japón cerró un 0,3% más bajo. En Europa, el índice Stoxx 600 había ganado un 0,2%, y las acciones de tecnología y minería eran las de mejor desempeño. Los futuros del S&P 500 apuntaban a una pequeña subida en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 1,638%, el petróleo estaba por encima de los 61 dólares el barril y el oro se desliza. Las monedas se mantienen en el rango observado de los últimos días con un MXN que inicia sesión cerca de 20.12.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…