Económico

Perspectiva. Se espera poca información económica de relevancia para el día de hoy, siendo los reportes corporativos de los principales catalizadores. Prevemos cierta aversión al riesgo, en función del repunte en los contagios por COVID-19 en diversos países, como India; además, no descartamos implicaciones asociadas a regulaciones en materia de cigarrillos en EE.UU. y a comentarios del Presidente chino que apuntan a un deterioro en las relaciones sinoamericanas. El rendimiento del treasury a 10 años muestra pocos cambios y se ubica en 1.60% (-0.3 pb.), mientras que el índice dólar sube en el margen (+0.1%); el USDMXN devuelve parte de las bajas de ayer, rebotando a $19.90 (+8 cts.). Los precios del petróleo (WTI 63.7 dpb, +0.5%) y del cobre (+0.5%) se fortalecen esta mañana; el oro se debilita 0.2%.

A seguir. Hoy se esperan subastas de mercado de dinero en EE.UU. y MX, así como la publicación de las Reservas Internacionales al 16 de abril, por parte del Banxico.

Bursátil

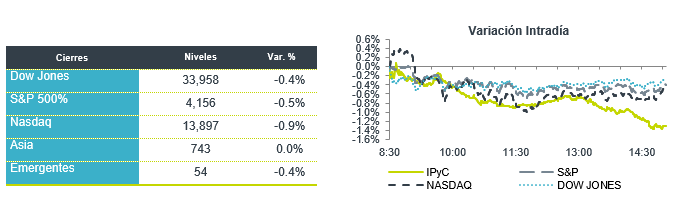

Mayor cautela y atentos a resultados corporativos. Los futuros de los índices accionarios en EEUU registran movimientos a la baja por segundo día consecutivo, luego de que se ha moderado el optimismo observado la semana pasada gracias a buenos reportes y cifras económicas sólidas. Ante los altos niveles que han alcanzado los mercados accionarios, los inversionistas muestran más cautela, a la espera de conocer reportes trimestrales corporativos que den mayor claridad sobre la situación y las expectativas de las empresas en EEUU. Luego de los buenos reportes de los bancos, la atención del mercado ahora estará en el desempeño de las compañías industriales y tecnológicas, en donde el día de hoy destacan los resultados Netflix al cierre de mercado. Por otro lado, a pesar de los avances de la vacunación, siguen preocupando los repuntes de casos en varios países, particularmente en India, que registró 260 mil nuevos casos el martes. En ese sentido, el departamento de estado en EEUU ampliará sus advertencias sobre los lugares a donde no recomienda viajar, incluyendo 80% de los países en el mundo, para evitar el contagio de sus ciudadanos con nuevas cepas. El día de hoy reportarán resultados: J&J, Procter & Gamble y Netflix.

Positivo

- NEMAK: La compañía reportó ventas y EBITDA mejor a lo estimado, con un incremento en ventas de +18.4% a/a, así como un incremento en EBITDA de +22.0% a/a, gracias a una estructura de costos más eficiente y una mezcla de productos más favorable.

- BANCOS: La CNBV publicó un comunicado en donde recomienda a los bancos que el pago de dividendos de este año no exceda un 25% de las utilidades generadas en 2019 y 2020.

- KANSAS CITY SOUTHERN: Canadian National Railway ofrecería USD$325 por acción en efectivo y acciones para la empresa, superando la oferta anterior de USD$275.

- AUTONATION: Reportó utilidad de USD$2.79 por acción, por encima de los USD$1.87 esperados, los ingresos también superaron el estimado.

- J&J: Reportó utilidades de USD$2.59 por acción superando el estimado del consenso, los ingresos también superaron el pronóstico, ayudados por fuertes ventas de productos farmacéuticos.

- IBM: Reportó utilidades de USD$1.77 por acción, superando en USD$0.14 al estimado.

Neutral

- KIMBER: Fitch Ratifica Calificación de Kimberly Clark de México en ‘AAA(mex)’; Perspectiva Estable.

- FIBRA PROLOIGIS: Anunció la adquisición de 95,852 pies cuadrados de espacio logístico en la Ciudad de México, con una inversión de P$237 millones.

Cambios

El Departamento de Estado de EE. UU. está cambiando la forma en que emite avisos de viaje para reflejar la prevalencia del coronavirus en todo el mundo, y se espera que la medida dé como resultado que el 80% de las naciones se clasifiquen como zonas prohibidas. India, donde ayer hubo más de un cuarto de millón de casos nuevos, está experimentando bloqueos más localizados, ya que el primer ministro Narendra Modi enfrentó crecientes críticas por realizar grandes concentraciones electorales. El aumento de casos en India significa que en 2021 probablemente se producirán más muertes por Covid en todo el mundo que el año pasado.

Los resultados trimestrales de Johnson & Johnson de hoy probablemente se verán eclipsados por la interrupción continua de su vacuna Covid de un solo uso. Los reguladores estadounidenses le dijeron a Emergent BioSolutions Inc. que dejara de inyectarse en una instalación donde debían descartarse 15 millones de dosis de un ingrediente clave, lo que podría aumentar los retrasos en el uso generalizado de la vacuna. Por otro lado, Credit Suisse Group AG dijo que los codirectores de su principal corredora deben dejar el banco. En China, Huarong Asset Management Co. permaneció en el centro de atención con los bonos en dólares de la compañía hundiéndose después de que un informe sugiriera que los reguladores podrían estar considerando reestructurar la deuda de su unidad offshore.

Las ganancias corporativas mixtas, los movimientos regulatorios y el aumento en los casos de Covid están dañando la confianza. Durante la noche, el índice MSCI Asia Pacific cayó un 0,6%, mientras que el índice Topix de Japón cerró un 1,5% más bajo. En Europa, el índice Stoxx 600 bajaba un 1,1%, con todos los sectores de la industria en números rojos. Los futuros del S&P 500 también apuntaban a una caída en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en el 1,596% y el petróleo celebró el aniversario de los precios negativos cotizando a USD $63.55 el barril. Las monedas ligeramente rezagadas en este sentimiento negativo generalizado con un MXN que inicia sesión cerca de 19.88 después de haber buscado sin éxito romper el 19.80 en la sesión de Londres.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…