Resultados 1T21

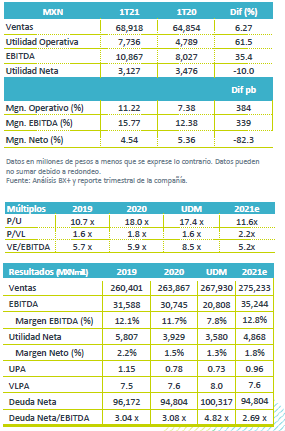

Resultados Mixtos – Alfa reportó ligeramente por debajo de nuestro estimado, con un incremento en ventas de 6.27% a/a en MXN. Sigma presentó una mayor recuperación en el canal Foodservice, Alpek fue la que más impulsó los resultados, gracias a un incremento en volúmenes y mejores márgenes a los esperados, mientras que Axtel sigue en búsqueda de compradores para la unidad de Infraestructura. En Utilidad de Operación reportó un incremento de 61.5% a/a.

EBITDA – Incrementó +35.4% a/a, lo que incluye una ganancia de USD$121 millones por partidas extraordinarias relacionadas con Alpek, en inventario y arrastre de MP. La Guía de EBITDA 2021 se revisó al alza, quedando en USD$1,637 millones, +13.0% por mejores perspectivas en Alpek.

Utilidad Neta – Se presentó una utilidad neta de P$3,127 millones derivado una mayor utilidad de Operación y una reducción en el RIF, lo cual fue parcialmente contrarrestado por un incremento en impuestos, incluyendo un beneficio de USD$54 millones en impuestos diferidos por depreciación del peso mexicano, contra USD$233 millones de beneficio en el 1T20.

Sigma – La empresa presentó un decremento en ventas del -1.0% a/a en USD, impactada principalmente por un decremento en volúmenes del -5.2% a/a por el aprovisionamiento de alimentos visto en el 1T20, en marzo comenzamos a ver una tendencia mejor de recuperación en Foodservice. Los ingresos en MXN por región fueron de la siguiente forma México de -3.0% a/a, causado por alta base de comparación y menor volumen de venta en foodservice, Europa y Latam disminuyeron -7.0% a/a y -3.0% a/a respectivamente, en EEUU vimos un incremento del +8.0% a/a. Así mismo, el Flujo incrementó +7.0% a/a en USD; en monedas locales y excluyendo los resultados de Foodservice el EBITDA Ajustado también aumentó +7.0% a/a gracias a una mejora en México, Europa y Latam, EEUU se vio afectado por el vórtice polar.

Alpek – Los Ingresos crecieron en términos de MXN +15.1% a/a y el EBITDA Comparable registró un incremento de +40.1% a/a, mientras que este trimestre los efectos negativos de arrastre de materias primas e inventarios siguieron revertiéndose. La compañía presentó volúmenes récord para un 1T. A pesar de haber registrado una mejora en márgenes, el segmento Poliéster registró una caída del -2.0% a/a en USD en ventas, contrarrestado por un incremento en volúmenes. En P&Q las ventas incrementaron +57.0% a/a gracias a un aumento del +8.0% a/a en volúmenes derivado de la adquisición de NOVA y mayores márgenes de Polipropileno. Cabe mencionar que actualizó al alza su Guía de EBITDA.

Axtel – Reportó una disminución en ingresos de -11.0% a/a en USD, con una disminución del -15.0% a/a en la unidad de Servicios, principalmente por la caída del -38.0% en Gobierno, parcialmente compensada por un incremento del 2.0% en Infraestructura; mientras que el segmento empresarial cayó -9.0% a/a El EBITDA Ajustado en USD disminuyó -71.0% a/a, por el efeto de una menor contribución en la unidad de Servicios; en moneda local y ajustado por ganancias no recurrentes vista en el 1T20 por la venta de los Centros de Datos, el EBITDA hubiera sido de -4.0% a/a

Actualización de Evento Relevante – Respecto al fideicomiso de inversión neutral extranjera, se obtuvo la aprobación para que sea expandido del 50% al 75%, se esperaría la implementación del nuevo límite próximamente; sin embargo aún hacen falta otras aprobaciones.

Actualización Guía 2021 – Derivado de los resultados y mejores perspectivas de Alpek, tanto Alpek como Alfa actualizaron al alza su Guía para EBITDA, Alfa paso de USD$1,448 mn a USD$1,637 mn y Alpek de USD$561 mn a USD$750 mn, lo que representa un incremento del 13.0% y 33.6% respectivamente.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…